Athugasemd ritstjórnar Vísindavefsins

Þetta svar tilheyrir staðreynda- og samfélagsvakt Vísindavefsins. Það sama gildir um þessi svör og önnur á Vísindavefnum. Þau eru skrifuð af nafngreindum höfundum sem bera ábyrgð á efni svarsins. Lesandi sem telur svari áfátt getur bent ritstjórn á það og er svar þá lagfært ef höfundur fellst á það.Upprunalega spurningin hljóðaði svona:

FEB vill spyrja fyrir hönd félagsmanna sinna hvort sú fullyrðing fjármála- og efnahagsráðherra um að "fyllilega" hafi verið staðið við afnám allra skerðinga hjá eldri borgurum líkt og lofað var og kom fram í bréfi Bjarna til eldri borgara við lok kosningabaráttunnar árið 2013?Upprunalega spurningin vísaði til nokkurra liða í bréfi Bjarna Benediktssonar frá 22. apríl 2013. Hér er að finna svar við tveimur liðum í bréfinu, um eignaskatt (auðlegðarskatt) og fjármagnstekuskjatt.

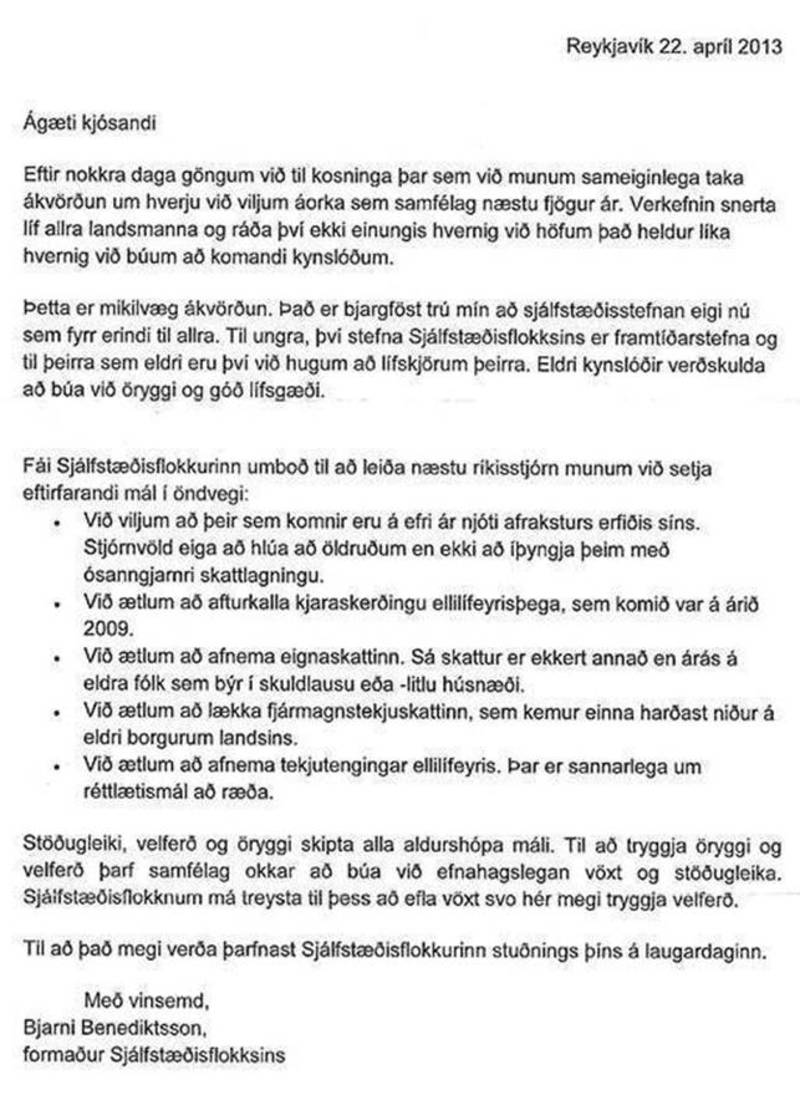

Bréfið sem fylgdi með fyrirspurninni.

1) Auðlegðarskattur var lagður a gjaldárin 2010-2014.

2) Fjármagnstekjuskattshlutfallið var 20% bæði á árinu 2013 og 2014 - og er enn.

- Coins | A pile of coins in a stack We have made this image a… | Flickr. Myndrétthafi er Tax Credits. Myndin er birt undir Creative Commons-leyfi. (Sótt 14.09.2016).