Svörin við þessum spurningum velta á fjölmörgum þáttum. Í fyrsta lagi er algerlega óvíst hversu mikið evruupptaka ein og sér mundi lækka vexti á Íslandi. Í öðru lagi fer greiðslubyrði af lánum ekki eingöngu eftir því hvað þau bera háa vexti heldur einnig lánsupphæð og lánstíma, að ógleymdri verðtryggingunni. Í þriðja og síðasta lagi velta breytingar á húsnæðisverði á ótal öðrum þáttum en vaxtastigi, svo sem tekjum, fólksfjöldaþróun og ekki síst framboði lánsfjár til fasteignakaupa, þótt lægri vextir hvetji vitanlega til hærra fasteignaverðs.

***

Fyrst ber að nefna að alls óvíst er hversu mikið upptaka evru ein og sér mundi lækka vexti á Íslandi. Vextir húsnæðislána hafa að jafnaði lækkað í löndum ESB síðan 1999 eða frá innleiðingu sameiginlegs gjaldmiðils. Það gæti þó skýrst af öðru en einungis tilkomu evrunnar, til að mynda sameiginlega markaðnum, þróuninni innan bankakerfa og auknu flæði fjármagns. Þá hafa húsnæðisvextir raunar einnig lækkað í mörgum löndum utan ESB þannig að vaxtalækkunin síðan 1999 virðist alls ekki bundin við ESB-ríkin.

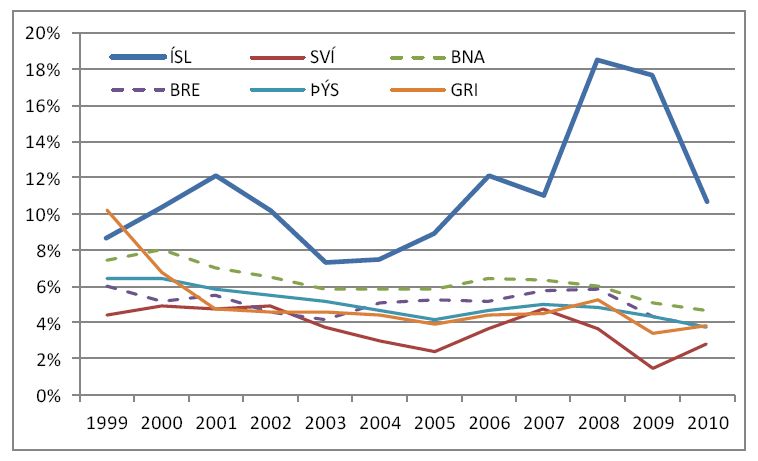

Grafið hér að neðan er unnið úr gögnum frá European Mortgage Federation sem má finna á vef þeirra. Grafið sýnir húsnæðisvexti í nokkrum ESB-löndum ásamt Bandaríkjunum og Íslandi. Um er að ræða nafnvexti og í tilviki Íslands hefur ársverðbólgu verið bætt við vexti verðtryggðra húsnæðislána.

Algengir vextir á nýjum húsnæðislánum í ýmsum löndum frá 1999 til 2010. Gögn frá European Mortgage Federation.

Mikilvægt er að hafa í huga að greiðslubyrði af lánum fer ekki eingöngu eftir vöxtunum sem þau bera. Taka verður tillit til annarra þátta, svo sem upphæðar lánanna og til hversu margra ára þau eru. Þá er verðtrygging húsnæðislána einnig mikilvægur þáttur. Framkvæmd verðtryggingar á Íslandi frestar greiðslubyrði lána vegna verðbólgu í stað þess að við henni sé brugðist með hækkun nafnvaxta, sem greiddir eru samstundis, eins og í flestum öðrum löndum í heiminum. Slík frestun lækkar greiðslubyrðina af verðtryggða láninu í nútíð þrátt fyrir að nafnvextir af því geti verið mun hærri en ef lánið væri ekki verðtryggt, líkt og kemur í raun fram á grafinu.

Af þessu leiðir að þegar greiðslubyrðin af húsnæðislánum er borin saman milli landa er mjög takmarkað vit í því, og allt að því villandi, að taka aðeins tillit til vaxtakostnaðar en ekki annarra þátta. Sé hins vegar aðeins horft á vaxtakostnaðinn, líkt og er mjögt algengt, er klárt mál að Ísland kemur afar illa út úr þeim samanburði.

Hér skal ósagt látið hve mikið umræddur vaxtakostnaður myndi lækka við upptöku evru í stað krónunnar þar sem það er mjög á reiki. Sumir hagfræðingar kenna skorti á alþjóðlega samþykktum gjaldmiðli um mestallan eða allan vaxtamuninn milli Íslands og helstu viðskiptalanda þess, hvort heldur sem þau eru í Evrópu eða Norður-Ameríku. Aðrir draga slíkar niðurstöður í efa og benda á lönd eins og Svíþjóð þar sem vextir hafa lækkað, og eru raunar lægri en í mörgum evrulöndum, þrátt fyrir að hafa ekki til umráða alþjóðlega samþykktan gjaldmiðil. Hið sama á við um Noreg.

Jafnvel þótt hægt væri að segja til um það með mikilli vissu hver áhrifin af evruupptöku yrðu á greiðslubyrði húsnæðislána væri eftir sem áður ómögulegt að segja eitthvað vitrænt um áhrif þess á húsnæðisverð. Þróun fasteignaverðs fer eftir ótal þáttum, greiðslubyrði lána – þar hefur vaxtastigið áhrif – atvinnutekjum almennings og breytingum á fólksfjölda svo nokkrir þættir séu nefndir. Þá eru lánsfjáráhrifin (e. credit impulse eða credit accelerator) mjög áberandi á fasteignamarkaði en þau lýsa sér í því að fasteignaverð bregst hratt við breytingum á framboði og eftirspurn eftir lánum til fasteignakaupa.

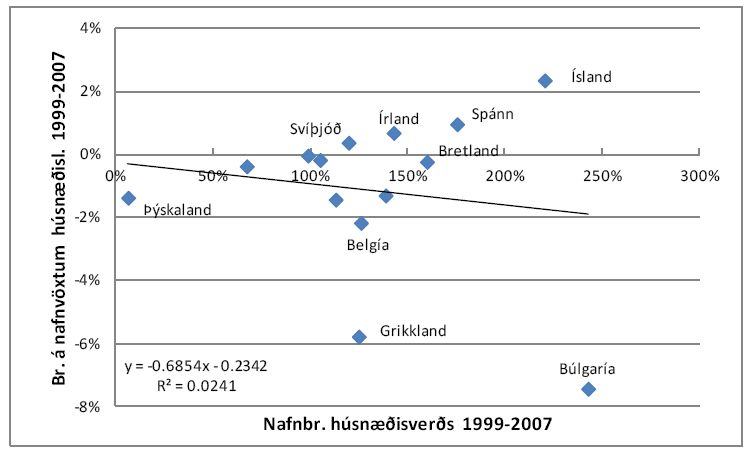

Lægri vextir hvetja vitanlega til hærra fasteignaverðs en það er fjarri því eini þátturinn sem hefur áberandi áhrif á fasteignamarkaðinn. Myndin sýnir jákvætt en þó takmarkað línulegt samband milli lækkunar húsnæðisvaxta og hækkunar fasteignaverðs í nokkrum ESB löndum, ásamt Íslandi, milli áranna 1999 og 2007. Gögn frá European Mortgage Federation.

Framboð á fasteignalánum er helst háð samkeppni á fasteignamarkaði og því hvort bankakerfið hafi burði til að lána til fasteignakaupa. Eftirspurn eftir fasteignalánum fer eftir vilja kaupenda til að skuldsetja sig, væntinga þeirra um framtíðartekjur og í sumum tilvikum er gróðavonin ein jafnvel áhrifamest. Þetta, burtséð frá vaxtaáhrifunum, getur haft úrslitaáhrif á þróun fasteignaverðs.

Þannig er til að mynda almennt viðurkennt að á árunum upp úr aldamótum hafi augljós fasteignabóla myndast á Íslandi, Írlandi, Spáni og jafnvel Portúgal og í Bretlandi. Sú bóla var einkum drifin af samkeppni á fasteignalánamarkaði sem og sterkum vilja til fasteignakaupa með lánsfé þar sem ætlunin var, að minnsta kosti í einhverjum tilvikum, að græða á fasteignamarkaðinum frekar en að tryggja sér og fjölskyldunni þak yfir höfuðið. Í þessum löndum hækkaði fasteignaverð mikið þótt vextir til húsnæðiskaupa hafi jafnvel hækkað í einhverjum tilvikum. Á sama tímabili varð mikil lækkun húsnæðislánavaxta í Búlgaríu með mikilli verðhækkun fasteignaverðs á meðan fasteignaverð haggaðist varla samhliða nokkurri lækkun vaxta í Þýskalandi. Vaxtabreytingin ein og sér er því aðeins örlítill partur af heildarmyndinni á fasteignamarkaði.

Heimild:

Ólafur Margeirsson. „Hvaða áhrif hefðu lægri vextir með tilkomu evru á greiðslubyrði húsnæðislána til lengri tíma? Hvaða líkur eru á að lægri vextir hækki húsnæðisverð?“ Vísindavefurinn, 10. janúar 2012. Sótt 19. apríl 2024. http://visindavefur.is/svar.php?id=60591.

Ólafur Margeirsson. (2012, 10. janúar). Hvaða áhrif hefðu lægri vextir með tilkomu evru á greiðslubyrði húsnæðislána til lengri tíma? Hvaða líkur eru á að lægri vextir hækki húsnæðisverð? Vísindavefurinn. Sótt af http://visindavefur.is/svar.php?id=60591

Ólafur Margeirsson. „Hvaða áhrif hefðu lægri vextir með tilkomu evru á greiðslubyrði húsnæðislána til lengri tíma? Hvaða líkur eru á að lægri vextir hækki húsnæðisverð?“ Vísindavefurinn. 10. jan. 2012. Vefsíða. 19. apr. 2024. <http://visindavefur.is/svar.php?id=60591>.

Hér getur þú sent okkur nýjar spurningar um vísindaleg efni.

Hafðu spurninguna stutta og hnitmiðaða og sendu aðeins eina í einu. Einlægar og vandaðar spurningar

um mikilvæg efni eru líklegastar til að kalla fram vönduð og greið svör. Ekki er víst að tími vinnist til að

svara öllum spurningum.

Persónulegar upplýsingar um spyrjendur eru eingöngu notaðar í starfsemi vefsins, til dæmis til að

svör verði við hæfi spyrjenda. Spurningum er ekki sinnt ef spyrjandi villir á sér heimildir eða segir ekki

nægileg deili á sér.

Spurningum sem eru ekki á verksviði vefsins er eytt.

Að öðru leyti er hægt að spyrja Vísindavefinn um allt milli himins og jarðar!