Vextir innan Evrópusambandsins eru mjög mismunandi, sérstaklega ef horft er bæði á vexti til neytenda og fyrirtækja. Þar hefur ekki aðeins áhrif hvort viðkomandi land notist við evruna eða ekki heldur einnig hversu þróað bankakerfið er í viðkomandi landi.

***

Þegar vextir eru bornir saman milli aðildarríkja ESB er oftast nær horft til vaxta á ríkisskuldabréfum eða vexti til langs tíma. Er þá helst miðað við ríkisskuldabréf til langs tíma svo sem 10 ára bréf, það er ríkisskuldabréf sem eru á gjalddaga eftir 10 ár. Eitt ákvæði svonefndra Maastricht-skilyrða fyrir upptöku evru er að vextir til langs tíma skuli ekki vera meira en tveimur prósentustigum hærri en samsvarandi vextir að meðaltali í þeim þremur ríkjum evrusvæðisins þar sem verðbólga var minnst árið á undan.

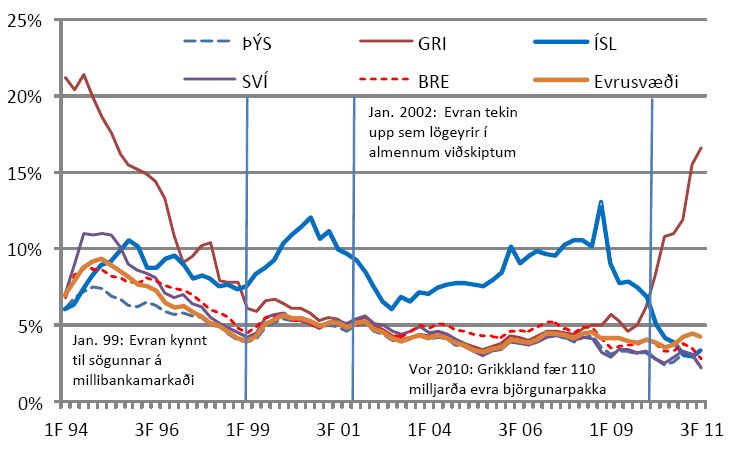

Hagstofa Evrópusambandsins (Eurostat) gefur út tímaröð yfir þessa Maastricht-vexti (Maastricht criterion interest rates), sem sé í stuttu máli vexti á ríkisskuldabréfum til langs tíma. Efnahags- og framfarastofnunin (OECD) gefur út svipaða tímaröð yfir vexti til langs tíma. Fyrir mörg lönd er enginn munur á tímaröð Eurostat og OECD. Gögnin fyrir Ísland, sem sýnd eru á grafinu hér fyrir neðan yfir þróun langtímavaxta frá 1994, eru fengin frá OECD. Ekki eru til sambærileg gögn fyrir Ísland lengra aftur í tímann.

Til að grafið sé sem skýrast þurfti að velja lönd til að bera saman. Grikkland og Þýskaland urðu fyrir valinu því þau nota bæði evruna og milli þeirra er vaxtamunurinn mestur innan ESB. Bretland og Svíþjóð voru valin því þau eru innan Evrópusambandsins en notast ekki við evruna. Það gerir Danmörk ekki heldur en gengi dönsku krónunnar er hins vegar bundið gengi evrunnar. Gögnin eru tekin beint frá OECD og Eurostat og engar breytingar gerðar. Þau eru á ársfjórðungsgrunni. Vilji lesendur sjá allar tímaraðirnar frá gagnabönkum OECD og Eurostat er þeim bent á tenglana í lok svarsins.

Þróun langtímavaxta í völdum ESB-ríkjum og á Íslandi ásamt nokkrum mikilvægum atburðum. Tíminn á lárétta ásnum er reiknaður í ársfjórðungum. Gögn frá Eurostat og OECD. Smellið til að stækka grafið.

Fyrir upptöku evrunnar töldu hagfræðingar að meginástæðan fyrir vaxtamun milli Evrópuríkja væri áhættan sem fólgin væri í breytingum á gengi gjaldmiðla. Þeir gerðu því ráð fyrir að með því að taka upp sameiginlega mynt í öllum Evrópusambandsríkjunum, og útrýma þannig áhættunni á gengisbreytingum, myndu vextir verða þeir sömu á öllu evrusvæðinu.

Sú kenning virtist ganga eftir í fyrstu. Eftir því sem nær dró upptöku evrunnar lækkuðu vextir í þeim löndum sem tóku þátt í myntsamstarfinu og eftir 2002 var vaxtamunurinn hverfandi milli ríkjanna sem höfðu tekið upp evruna. Hröð lækkun vaxta, óheft flæði fjármagns og óheft aðgengi að lánsfé olli hins vegar lánsfjárbólum í ýmsum löndum. Á Írlandi, í Portúgal og á Spáni mynduðust eignabólur þar sem einkaaðilar tóku lán sem þeir gátu ekki endurgreitt. Þegar hægði á hagkerfum þeirra varð halli á rekstri hins opinbera óumflýjanlegur, meðal annars vegna lægri skatttekna og vegna kostnaðarins við að hjálpa þarlendum bankakerfum út úr ógöngunum sem þau voru komin í. Þetta á einkum við um Írland. Í Grikklandi og á Ítalíu kom í ljós að hið opinbera hafði farið illa með opinbert fé og jafnvel falsað bókhald.

Fjárfestar sem áttu fé í þessum löndum hættu að treysta þeim og urðu hræddir um sinn hlut. Fjármagnsflótti hófst frá þessum löndum til öruggari hagkerfa sem ekki hafði hægt jafnmikið á. Þeirra á meðal voru Þýskaland, Sviss, Noregur, Svíþjóð, Bretland og Bandaríkin.

Fjármagnsflóttinn frá þeim löndum sem hægt hafði mest á til þeirra landa sem ekki höfðu orðið jafn illa úti, olli því að vextir hækkuðu í fyrrnefndu löndunum (vegna minni eftirspurnar eftir ríkisskuldabréfum) en lækkuðu í þeim síðarnefndu (vegna meiri eftirspurnar eftir ríkisskuldabréfum). Þar með jókst vaxtamunurinn milli landanna aftur, jafnvel þótt notast væri við sama gjaldmiðil í báðum löndum.

Skiptar skoðanir eru um hvernig eigi að minnka þennan vaxtamun aftur. Sumir hagfræðingar vilja að hið opinbera skeri sem mest og hraðast niður í þeim hagkerfum þar sem vextir eru hæstir, svo sem Grikklandi, Írlandi, Spáni, Portúgal og Ítalíu. Er kenningin sú að þurfi hið opinbera minna lánsfé verði framboð á því meira en eftirspurn og lækki þá vextir aftur. Aðrir hagfræðingar segja að þetta dugi ekki til og geti jafnvel gert illt verra. Þeir vilja heldur leyfa ríkjunum að draga rólegar úr opinberum útgjöldum og jafnvel neyða bankastofnanir til að afskrifa hluta skulda þeirra. Enn aðrir vilja leyfa ríkjunum að taka upp sína fyrri gjaldmiðla svo þau geti þannig ef til vill öðlast betri samkeppnisstöðu á alþjóðlegum mörkuðum og þar með aukið landsframleiðslu sína.

Heimildir og mynd:

Ólafur Margeirsson. „Hverjir eru vextir innan ESB, hver er vaxtamunurinn innan þess og hver er sambærileg vaxtatala fyrir Ísland?“ Vísindavefurinn, 5. janúar 2012. Sótt 25. apríl 2024. http://visindavefur.is/svar.php?id=60990.

Ólafur Margeirsson. (2012, 5. janúar). Hverjir eru vextir innan ESB, hver er vaxtamunurinn innan þess og hver er sambærileg vaxtatala fyrir Ísland? Vísindavefurinn. Sótt af http://visindavefur.is/svar.php?id=60990

Ólafur Margeirsson. „Hverjir eru vextir innan ESB, hver er vaxtamunurinn innan þess og hver er sambærileg vaxtatala fyrir Ísland?“ Vísindavefurinn. 5. jan. 2012. Vefsíða. 25. apr. 2024. <http://visindavefur.is/svar.php?id=60990>.

Hér getur þú sent okkur nýjar spurningar um vísindaleg efni.

Hafðu spurninguna stutta og hnitmiðaða og sendu aðeins eina í einu. Einlægar og vandaðar spurningar

um mikilvæg efni eru líklegastar til að kalla fram vönduð og greið svör. Ekki er víst að tími vinnist til að

svara öllum spurningum.

Persónulegar upplýsingar um spyrjendur eru eingöngu notaðar í starfsemi vefsins, til dæmis til að

svör verði við hæfi spyrjenda. Spurningum er ekki sinnt ef spyrjandi villir á sér heimildir eða segir ekki

nægileg deili á sér.

Spurningum sem eru ekki á verksviði vefsins er eytt.

Að öðru leyti er hægt að spyrja Vísindavefinn um allt milli himins og jarðar!