Tökum Ísland fyrst. Það er varla ofmælt, þótt sagt sé, að efnahagsmálum Íslendinga hafi verið heldur illa stjórnað allar götur frá 1927 fram til 1960. Líkt og á Írlandi, og sumpart ef til vill af svipuðum ástæðum nýfrjálsra nýlendna,[1] var hagstjórn á Íslandi innhverf og þröngsýn í anda þeirrar innilokunarstefnu, sem mótaði landsstjórnina. Ströng innflutnings- og gjaldeyrishöft voru í gildi samfara ríkulegum niðurgreiðslum handa útflutningsatvinnuvegum, einkum sjávarútvegi, sem stóð á bak við langmestan hluta vöruútflutnings þjóðarinnar. Ríkisbönkum var í ofanálag ætlað að halda útveginum gangandi þrátt fyrir mikla óhagkvæmni í rekstri og mikinn halla. Í ljósi þessa var það skynsamlegt og nauðsynlegt að fella gengi krónunnar nokkrum sinnum á 7. áratugnum, eins og gert var án þess að hverfa frá fastgengisstefnu, því að leiðrétt gengisskráning var nauðsynlegur hlekkur í keðju þeirra róttæku efnahagsumbóta, sem þá var ráðizt í, tíu árum eftir að sams konar umbætur náðu fram að ganga víða annars staðar í Evrópu. Afnám útflutningsbóta 1960-1961, nánast með einu pennastriki, - bóta, sem námu nær helmingi ríkisútgjalda! - ásamt rækilegum niðurskurði innflutnings- og gjaldeyrishafta var nauðsynlegt til að fylgja gengisfellingunum eftir og halda greiðslujöfnuði í þokkalegu jafnvægi. Fénu, sem þannig var losað, var veitt til menntamála, heilbrigðismála og almannatrygginga - og raunar einnig til að auka niðurgreiðslur til bænda. Kjarni málsins er samt sem áður þessi: án gengisfellingar hefðu þessar umbætur - hinar róttækustu, sem nokkurn tímann hefur verið ráðizt í í einni svipan í sögu lýðveldisins - leitt til óviðráðanlegs halla á greiðslujöfnuði við útlönd og sett efnahagslífið á annan endann. Hefði verið reynt að ná fram sambærilegri leiðréttingu raungengisins með ráðstöfunum í ríkisfjármálum, peningamálum og launamálum til viðbótar við þær gagngeru skipulagsbreytingar, sem ráðizt var í, án gengisfellingar, þá hefði sú tilraun nær örugglega farið út um þúfur. Það var einnig skynsamlegt og nauðsynlegt á 9. áratugnum að reyna að festa gengi krónunnar (við myntkörfu með viðskiptavogum), þótt það tækist að vísu misjafnlega, [2] því að kringumstæður höfðu breytzt: nú var gengisfesta nauðsynleg, því að viðureignin við verðbólguna brýnasta verkefnið á vettvangi hagstjórnar. Reynslan virðist sýna, að það er jafnan nær ógerlegt að stöðva mikla verðbólgu án þess að festa gengið að minnsta kosti svo lengi sem það tekur verðbólguna að hjaðna (Dornbusch and Fischer, 1986), eða þetta var alltént viðtekin skoðun, að heita má, áður en Nýja-Sjáland tók upp verðbólgumarkmið fyrst landa árið 1990. [3] Það er að vísu rétt, að raungengi krónunnar hækkaði um tíma og hækkunin skaðaði bæði útflutningsatvinnuvegi og þá atvinnuvegi aðra, sem keppa við innflutning. Þetta kom sér auðvitað ekki vel í landi, þar sem útflutningur var og er enn of lítill miðað við landsframleiðslu, [4] en þessu verði varð þó að gjalda sigurinn í viðureigninni við verðbólguna. Á því getur þó varla leikið nokkur vafi, að gengisfelling krónunnar á 7. áratugnum átti nokkurn þátt í aukinni verðbólgu á 8. og 9. áratugnum, þegar verðbólgan jókst upp fyrir 80% árið 1983. Það væri þó ekki hyggilegt að skella verðbólguskuldinni á gengisfellingarnar einar. Vandinn var miklu heldur sá, að gengisfallinu var ekki fylgt eftir með nógu öflugu aðhaldi í fjármálum ríkisins og peningamálum. Vandinn í ríkisfjármálum var í raun réttri meiri en hann virtist vera vegna þess, að fjárlög ríkisins sýndu sæmilegt jafnvægi í ríkisfjármálunum (að minnsta kosti fyrir fram við fjárlagagerðina ef ekki eftir á, þegar fleiri kurl komu til grafar), enda þótt talsverður halli væri á ríkisbúskapnum í víðum skilningi, svo sem ljóst hefði mátt vera, hefðu ýmis óbein útlát ríkisins verið færð til bókar í ríkisreikninginn, eins og vera bar (og eins og tíðkazt hefur í auknum mæli undangengin ár). Undanhaldssöm stefna í peningamálum og gengismálum helgaðist öðrum þræði af þeim ásetningi ríkisvaldsins að halda sjávarútveginum gangandi í gegnum banka og sjóði og einnig af alvarlegum brestum í innviðum og starfsháttum bankakerfisins, sem var og er enn að mestu leyti í eigu og undir stjórn ríkisins. Það hefði átt að vera hægt að breyta gengi krónunnar án þess að missa stjórn á verðbólgunni, því að raungengi gjaldmiðils er einfaldlega hlutfallsverð einnar myntar gagnvart annarri, þegar öllu er á botninn hvolft, og þar með raunstærð. En látum það vera. Mergurinn málsins hér er sá, að sveigjanlegt fastgengisfyrirkomulag hentaði Íslandi nokkuð vel, þegar á heildina er litið og horft er um öxl, eins og allt var í pottinn búið. [5] Gengisfestan var að sönnu sveigjanleg: genginu var breytt nokkrum sinnum á 7. áratugnum til að greiða fyrir opnun hagkerfisins út á við, en því var haldið föstu frá lokum 9. áratugsins og áfram til að auðvelda viðureignina við verðbólguna (þó ekki alveg: gengið var fellt 1992 og 1993). Það kom fyrir, að stjórnvöld létu sér úr greipum ganga góð tækifæri til að hækka gengi krónunnar og kæla hagkerfið niður í kjölfar aflahnykks eða uppsveiflu í fiskverði á heimsmarkaði, en yfirleitt töldu menn sig ekki hafa ástæðu til að óttast innflutta verðbólgu utan að gegnum fastgengisfyrirkomulagið, sumpart vegna þess að verðbólga hefur varla nokkurn tímann verið meiri í helztu viðskiptalöndum Íslands en hér heima. Réttmæti fastgengisstefnunnar var því varla nokkrum vafa undirorpið. Önnur skipan gengismálanna koma einfaldlega ekki til álita - meðal annars fyrir þá sök, að innviðina vantaði, einkum virkan gjaldeyris- og peningamarkað. Sú staðreynd, að gengi krónunnar hafði verið breytt við og við, var yfirleitt ekki talin mæla gegn gengisstefnunni sem slíkri. Reyndar var gengi krónunnar formlega fellt 24 sinnum frá 1972 til 1989, borið saman við fimm gengisfellingar árin 1950-1971. Það er því skiljanlegt, að Alþjóðagjaldeyrissjóðurinn flokkaði Ísland með flotgengislöndum um tíma á 8. og 9. áratugnum. Í umræðum um efnahagsmál og hagstjórn hér heima var hins vegar ekki lýst eftir annarri skipan en þeirri, sem var við lýði, ekki fyrr en um og eftir miðjan 9. áratuginn. Þangað til tekizt hafði að ná verðbólgunni niður um miðjan 10. áratuginn og byggja upp vísi að virkum gjaldeyris- og peningamarkaði, var fljótandi króna yfirleitt talin óhugsandi, og fáir töldu, að fast og óbifanlegt gengi hefði getað bætt efnahagsástand og horfur án þess að valda miklum usla í hagkerfinu. B. Frekari dæmi frá Evrópu og Ameríku

Fyrirkomulag gengismála í Evrópusambandinu (ESB) er einnig gott dæmi um kosti og galla fasts og fljótandi gengis. Með því að stofna evruna hefur ESB neglt niður gengi einstakra þjóðmynta sambandslandanna innbyrðis til að færa sér í nyt kosti fasts gengis. Á sama tíma leyfir ESB gengi evrunnar að fljóta gagnvart Bandaríkjadollaranum, japanska jeninu og öðrum gjaldmiðlum á alþjóðamörkuðum til að færa sér í nyt kosti fljótandi gengis. Bandaríkin hafa vitaskuld haft þennan hátt á sínum gengismálum frá öndverðu: það er engin mótsögn í þessu. Málið er það, að hvort fyrirkomulagið um sig hefur bæði kosti og galla og það vandasama verk hvílir á herðum hagstjórnenda að vega og meta kostina og gallana í ljósi ríkjandi kringumstæðna á hverjum stað eða svæði og tíma. Höfuðkostur fastgengis - sé genginu þá haldið föstu - er gengisstöðugleiki, sem örvar erlend viðskipti og fjárfestingu, ekki sízt með því að draga úr viðskiptakostnaði og gengisáhættu og glæða með því móti hagkvæmni og hagvöxt og hamla verðbólgu, sem ýtir að sínu leyti einnig undir hagvöxtinn. Þessi hagbúnaður er blátt áfram og á upptök sín, að segja má, í þeirri ævagömlu hugmynd Adams Smith, að allt, sem eflir hagkvæmni, örvar einnig hagvöxt. [6] Frívæðing og meðfylgjandi opnun hagkerfisins inn á við og út á við, einkavæðing og niðurkvaðning verðbólgu efla ekki aðeins hagkvæmni heldur einnig hagvöxt frá einu landi til annars og gegnum tímann. Reynslurök virðast styðja þessar hugmyndir. Aukin hagkvæmni felst í því að ná meiri afurðum út úr gefnum aðföngum, alveg eins og fyrir tilstilli tækniframfara. Aukin hagkvæmni er þess vegna ígildi tæknihnykks, eða tækniframfara með tímanum. Ennfremur ýtir aukin hagkvæmni iðulega undir tækniframfarir. [7] Aukin erlend viðskipti og fjárfesting, sem laða fram bæði kyrran og kvikan hagsauka, hneigjast að auki til að haldast í hendur við aukið innstreymi og útstreymi hugmynda, verksvits og tækninýjunga og ýta þannig enn frekar undir hagvöxt til langs tíma litið. Við þetta er því að bæta, að fast nafngengi getur leitt raungengið inn á villigötur til langs tíma litið og skaðað erlend viðskipti, fjárfestingu og hagvöxt með því móti. Þótt nafngengið sé fast, er raungengið ævinlega á floti, en aðlögun raungengisins að langtímajafnvægi við föstu nafngengi getur tekið of langan tíma og valdið of miklu tjóni. Þetta er meginástæða þess, að gengisfelling er oft talin vera bezta leiðin til að koma á jafnvægi í efnahagsmálum, eins og raunin var til dæmis í frönskumælandi löndum Vestur-Afríku 1994, þegar þau felldu gengi sameiginlegrar myntar sinnar, CFA frankans, gagnvart franska frankanum um 50% og rufu þá um leið sögulegt jafngildi myntanna. Annar kostur trúverðugs fastgengis, eða svo er stundum sagt, er, að fast gengi dregur úr eða eyðir þeirri áhættu, sem fylgir fallvöltu gengi, og leiðir með þessu móti til lægri vaxta. Lægri vextir örva að sínu leyti fjárfestingu, rétt er það, en þeir draga einnig úr innlendum sparnaði. Til að fast gengi geti örvað hagvöxt með tímanum með því að örva fjárfestingu, þarf innstreymi erlends sparifjár að gera meira en vega upp samdrátt innlends sparnaðar til að standa straum af fjárfestingunni. Þetta þarf þó ekki endilega að gerast, ef mikil fylgni er milli innlends sparnaður og fjárfestingar þrátt fyrir frjálsar fjármagnshreyfingar milli landa (Feldstein and Horioka, 1980). Megingalli fastgengis felst í þeim ósveigjanleika, sem fast gengi kallar yfir efnahagsstefnuna, þegar að kreppir. Það getur komið sér vel að halda opnum möguleikanum á sveigjanlegu gengi, svo sem mýmörg dæmi víðs vegar að vitna um. Eitt dæmi verður látið duga hér. Atvinnuleysið í Bretlandi (5-6% af mannaflanum að undanförnu) er næstum helmingi minna en í Frakklandi (9-10%). Þetta stafar meðal annars af því, að Bretar leyfðu sterlingspundinu að falla gagnvart þýzka markinu á 10. áratugnum, á meðan Frakkar héldu sem fastast í stöðugt gengi frankans gagnvart markinu, enda þótt peningastefnan í Þýzkalandi tæki þá samkvæmt lögum eingöngu mið af þýzkum aðstæðum. Það skiptir einnig máli í þessu samhengi, trúlega miklu máli, að Bretar frívæddu vinnumarkað landsins og gerðu hann sveigjanlegri, en það var fyrst nú fyrir skemmstu, að Frakkar hófust handa um svipaðar umbætur heima hjá sér. Þannig hefur styrkur franki ásamt miðstýrðum og ósveigjanlegum vinnumarkaði stuðlað að miklu og þrálátu atvinnuleysi í Frakklandi. Þær efasemdir, sem oft heyrast í Bretlandi, Danmörku og Svíþjóð, um það, hvort hyggilegt sé að taka upp evruna, helgast af ótta manna við það, að aðild þeirra að Efnahags- og myntbandalaginu (EMU) myndi draga úr getu þeirra til að halda atvinnuleysi í skefjum heima fyrir. Austurríkismenn hafa tekið aðra stefnu, enda þótt fyrirkomulag vinnumarkaðsmála í Austurríki hafi að ýmsu leyti verið svipað og í Svíþjóð og sé það enn. Austurríkismenn gengu inn í ESB ásamt Svíum og Finnum 1995 og afréðu síðan - líkt og Finnar, en ekki Svíar - ásamt tíu öðrum aðildarlöndum að taka upp evruna strax í upphafi í þeirri von, að minnsta kosti eftir á ef ekki fyrir fram, að strangur agi utan að myndi smám saman draga úr ósveigjanleikanum á austurrískum vinnumarkaði og gera launamyndunina liðugri og markaðshollari (Hochreiter and Winckler, 1995). [8] Skoðanamunurinn snýst því um það, hvort á að koma á undan: umbætur á vinnumarkaði eða blýfast gengi. Svíar hafa ekki, að minnsta kosti ekki enn, trú á því, að innviðir sænsks efnahagslífs, og sænsks vinnumarkaðs sérstaklega, séu nógu sveigjanlegir til að lagast að upptöku evrunnar. Austurríkismenn eru á hinn bóginn þeirrar skoðunar, að hagkerfi þeirra, þar á meðal atferli verklýðsfélaga og samtaka vinnuveitenda, sé nógu sveigjanlegt til að lagast að blýföstu gengi. Þessar tvær skoðanir þurfa ekki endilega að stangast á. Það er hugsanlegt, að Svíar hafi á réttu að standa í bráð og Austurríkismenn í lengd. Tíminn mun væntanlega skera úr því. Þessi tengsl milli vinnumarkaðsskipulags og gengisfyrirkomulags bregða birtu á það, hvers vegna Bandaríkin geta varla verið fyrirmynd Evrópumanna í gengis- og gjaldeyrismálum. Kaliforníumaður, sem missir vinnuna, getur vandkvæðalaust flutzt til Texas, sé vinnu frekar að fá þar. Yfirleitt er tungumálið að minnsta kosti engin fyrirstaða. Þetta á ekki við um atvinnulausan Dana, þótt næg vinna sé í Portúgal. Ennfremur eru minni hömlur lagðar á vinnumarkað og launamyndun í Bandaríkjunum en í Evrópu, svo að vinnumarkaðsskipanin öll er mun sveigjanlegri vestan hafs en austan. Því þarf engan að undra, að hreyfanleiki vinnuafls innan Evrópu er miklu minni en hann er innan Bandaríkjanna. Föstu gengi geta fylgt ýmsir aðrir annmarkar, bresti trú almennings eða einstakra stórtækra spákaupmanna á gengisfestuna. Hugsum okkur, að raungengið hafi hækkað umtalsvert að óbreyttu nafngengi, til dæmis vegna meiri verðbólgu heima fyrir en í helztu viðskiptalöndum. Takist spákaupmönnum við þessar kringumstæður að gera áhlaup á gjaldeyrisforðann, þá fellur gengið - oft með brauki og bramli - og seðlabankinn tapar iðulega miklum fúlgum fjár í hendur spákaupmanna, reyni hann að verja gjaldmiðilinn framan af, áður en hann gefst upp og leyfir genginu að fara á flot. Við þetta bætist, að fast nafngengi dregur úr breytileika raungengisins og þá um leið úr því gagni, sem fylgir raungengisbreytingum á gjaldeyrismarkaði eins og öðrum verðbreytingum yfirleitt, því að verðbreytingar fela yfirleitt í sér mikilsverðar upplýsingar og vísbendingar um hagkvæma ráðstöfun verðmæta. Sveigjanlegt verð á vörum, þjónustu, vinnuafli og fjármagni - þar á meðal gjaldeyri! - er aðalsmerki skilvirks markaðsbúskapar. Loks má nefna, að fjármálakreppur ásamt meðfylgjandi gengis-, hlutabréfa- og bankahruni eru mun algengari í fastgengiskerfi en flotgengis einfaldlega vegna þess, að raungengið ratar frekar af réttri leið, sé nafngenginu haldið föstu of lengi (sjá Mishkin, 1999). [9] Kostir fljótandi gengis eru hinir sömu og kostir frjálsrar verðmyndunar og frjáls markaðsbúskapar yfirhöfuð: fljótandi gengi stuðlar að hagkvæmri ráðstöfun knappra gæða - gjaldeyris. Að auki skapar flotgengi svigrúm til sjálfstæðrar stefnu í peningamálum, þar á meðal vaxtastefnu, í samræmi við óskir og þarfir innan lands. Fast gengi sviptir yfirvöld peningamála þessu frelsi með því að binda hendur þeirra, en það er að vísu einmitt tilgangurinn, og knýr þau þar með til að laga vexti innan lands að vöxtum erlendis til að halda genginu föstu. Kanada, Ástralía og Nýja-Sjáland eru dæmi um tiltölulega lítil, [10] opin hagkerfi, sem hafa leyft gjaldmiðlum sínum að fljóta langtímum saman og hafa, þegar á heildina er litið, haft hag af sveigjanleikanum og sjálfstæði peningastefnunnar, að minnsta kosti finnst þeim það sjálfum. [11] Vandinn hér er samt sá, að fljótandi gengi hneigist til að sveiflast um of, langt umfram þær sveiflur, sem einkenna verð á flestum vörum og þjónustu; þetta stafar sumpart af spákaupmennsku með gjaldeyri. Miklar gengissveiflur og meðfylgjandi óvissa hneigjast að margra dómi til að raska erlendum viðskiptum [12] og fjárfestingu og slæva þannig hagkvæmni og hagvöxt til langs tíma litið, en reynslurökin eru þó engan veginn einhlít (sjá Côté, 1994). [13] Sé hún rétt, vegur þessi röksemd - að gengissveiflur hamli viðskiptum - þó naumast eins þungt nú og áður vegna þess, að framfarir á fjármagnsmörkuðum undangengin ár hafa gert fyrirtækjum kleift að tryggja sig í auknum mæli gegn gengissveiflum, til dæmis með afleiðuviðskiptum. Fljótandi gengi er stundum einnig kennt um að senda villandi boð um samkeppnishæfni á heimsmarkaði (Grubel, 2000) og raska hagkvæmri ráðstöfun framleiðsluafla með því móti. Þessi röksemd er náskyld því sjónarmiði, sem áður var lýst, að miklar gengissveiflur geti haft truflandi áhrif á hagkvæmni og hagvöxt. Fljótandi gengi hefur einnig verið kennt um að slæva hvata til útflutnings, einkum hátækni- og þjónustuútflutnings (Courchene and Harris, 2000). Þessi röksemd er þó annars eðlis en hinar: hún snýr frekar að því, hvort gengið er of hátt skráð, en hinu, hvort það sveiflast um of. Þessi rök hafa leitt suma kanadíska hagfræðinga að þeirri niðurstöðu, að kannski sé kominn tími til að hætta að láta gengi kanadíska dollarans fljóta gagnvart Bandaríkjadollaranum. Þeir færa rök að því, að fast gengi Kanadadollarans myndi aga innlenda framleiðendur og hvetja þá til hagkvæmni í rekstri og til að halda hlut sínum á heimsmarkaði. Það er að vísu rétt, að kanadíski dollarinn hefur fallið um nær fjórðung gagnvart Bandaríkjadollaranum síðan 1970. Kanada hefur búið við halla á viðskiptum við útlönd á hverju ári síðan 1970 með fjórum undantekningum. Hallinn hefur jafngilt um 2½% af landsframleiðslu að jafnaði, sem er ívið meira en virðist samrýmast sjálfbæru hlutfalli vergra erlendra langtímaskulda af landsframleiðslu í Kanada. [14] Á hinn bóginn hefur útflutningur frá Kanada aukizt úr minna en 20% af landsframleiðslu snemma á 7. áratugnum upp fyrir 40% undir lok 10. áratugsins (mynd 1). Það er þó ekki ljóst, að fast gengi Kanadadollarans gagnvart Bandaríkjadollaranum hefði leitt af sér minni viðskiptahalla og meiri útflutningsvöxt, því að allt veltur á því, hvernig hagstjórnin og innviðir efnahagslífsins hefðu brugðizt við slíkri skipulagsbreytingu í gengismálum. Það er einkum og sér í lagi ómögulegt að vita, hvort verklýðshreyfingin í Kanada hefði brugðizt við föstu gengi Kanadadollarans gagnvart Bandaríkjadollaranum, einn fyrir einn, með aukinni hófsemd í kaupkröfum í tæka tíð eða ekki. Umræðan í Kanada nú um tilhneigingu fljótandi gengis til að grafa undan hvatanum til iðnvöruútflutnings er eins og bergmál umræðna liðinna ára um aðhald og undanhald í norrænum peningamálum. Frá því á 7. áratugnum og áfram byrjaði dæmigerður gengisfellingarfaraldur á Norðurlöndum á kauphækkun, sem verklýðshreyfingin knúði fram í samningum við samtök vinnuveitenda á landsvísu. Verklýðsfélögin óttuðust ekki að spenna bogann of hátt, því að þau gengu að því sem gefnum hlut, að ríkisvaldið myndi leysa þau undan ábyrgðinni á óraunhæfum kjarasamningum með því að fella gengið eða prenta peninga til að tryggja fulla atvinnu. Þessi saga endurtók sig hvað eftir annað og á ljóslega sinn þátt í því, að Norðurlöndin bjuggu við meiri verðbólgu að jafnaði en önnur OECD-lönd, þangað til vítahringurinn var rofinn seint á 9. áratugnum og snemma á hinum 10. Atvinnuleysi rauk þá upp í áður óþekktar hæðir um skeið, en það hefur þó minnkað síðan þá. Á Íslandi voru mikil brögð að þessu fyrirbæri: forsvarsmenn sjávarútvegsins vissu af reynslunni, að þeir gátu ævinlega reitt sig á, að ríkisvaldið myndi koma útveginum til bjargar með gengisfellingu eða peningaprentun, og höfðu þess vegna minni ástæðu til þess en ella að halda kostnaði í skefjum og hagræða í rekstri. Enginn vafi getur leikið á því, að þetta agaleysi færði Íslendingum næstmestu verðbólgu á OECD-svæðinu eftir 1945, næst á eftir Tyrklandi, eins og áður var vikið að, og varð þess jafnframt valdandi, að krónan var varanlega of hátt skráð að jafnaði, [15] svo að annar útflutningur en fiskútflutningur gat ekki náð traustri fótfestu í landinu. Tíðar gengisfellingar á Íslandi höfðu því svipuð áhrif á hvatann til útflutnings á iðnvörum (en ekki á verðbólgu!) og hin hæggenga gengislækkun Kanadadollarans hefur haft í því landi, ef marka má Courchene and Harris (2000). Í hvoru tilfellinu sem er hefði fast gengi í orði og á borði að öðru jöfnu skapað betri skilyrði til útflutnings á hátækniiðnvarningi og þjónustu - einmitt þess konar útflutnings, sem kann að ýta mest undir hagvöxt til langs tíma litið. Þegar öllu er á botninn hvolft, þá verður það skiljanlegt, hvers vegna sumar þjóðir kjósa að festa gengi gjaldmiðla sinna, en aðrar ekki, og hvers vegna ein og sama þjóð getur kosið að festa gengið á einum tíma og fleyta því á öðrum, án þess að um mótsögn sé að ræða - eða eins og í dæmi Íslands, sem var reifað við upphaf þessa máls, að festa gengið við sumar aðstæður og aðrar ekki, jafnvel þótt engin formleg breyting hafi verið gerð á skipan gengisskráningarinnar. Þetta er samt ekki allt. Þar til nýlega stóð val stjórnvalda í gengismálum á milli fasts og fljótandi gengis og fjölmargra millileiða. Þar á meðal eru færanlegur hæll (e. adjustable peg), skriðhæll (e. crawling peg) og gruggugt flot (e. dirty float). Þannig var hægt að festa gengið mismikið eftir smekk og þörfum eða leyfa genginu að fljóta innan tiltekinna vikmarka eða frjálst. Lengi vel var hægt að skipta aðildarlöndum Alþjóðagjaldeyrissjóðsins í þrjá nokkurn veginn jafnstóra hópa: fastgengislönd, flotgengislönd og loks þau lönd, sem tóku sér stöðu einhvers staðar mitt á milli fasts og fljótandi gengis. C. Kalla frjálsar fjármagnshreyfingar á hornalausnir?

En heimurinn hefur breytzt. Nær alfrjálsar fjármagnshreyfingar yfir þjóðlandamæri síðan 1990 kunna að hafa fækkað raunhæfum valkostum í gengismálum niður í aðeins tvo, þegar til langs tíma er litið:

- Blýfast gengi, helzt svo fast, að gengisbreyting er nánast óhugsandi. Hugmyndin er sú, að minna afdráttarlausar tilraunir til að festa gengið geti ekki talizt trúverðugar og geti því ekki enzt á tímum frjálsra fjármagnshreyfinga. Eina leiðin til að útiloka gengisbreytingu í eitt skipti fyrir öll sé því að afnema þjóðmyntina og taka upp erlenda mynt eins og til dæmis Bandaríkjadollara (eins og gert var í Panama 1904) eða evruna (eins og 11 EMU lönd gerðu 1999) eða hugsanlega að stofna myntráð (eins og Hong Kong, Argentína og Eistland gerðu, svo að nokkur lönd séu nefnd, 1983, 1991 og 1992). [16]

- Alfrjálst og fljótandi gengi, sem rís og fellur á gjaldeyrismarkaði án nokkurrar íhlutunar almannavaldsins eða því sem næst. Þetta myndi eyða öllum gjaldeyriserfiðleikum í eitt skipti fyrir öll samkvæmt skilgreiningu, eins og Milton Friedman (1953) hamraði á fyrir nær hálfri öld, og hjálpa til að beina stjórntækjum peningastefnunnar að því höfuðmarkmiði að halda verðbólgu í skefjum. Kjarni málsins er þessi: það er ef til vill ekki lengur hægt, eða það er að minnsta kosti ekki auðvelt, að verja veikan gjaldmiðil gegn áhlaupum spákaupmanna, þegar fjármagn er frjálst ferða sinna frá einu landi til annars nær fyrirvaralaust. Það, sem er nýtt, er, að fjárfestar og spákaupmenn um allan heim hafa nú nær ótakmarkað svigrúm til að gera áhlaup á veika gjaldmiðla. Þetta var ekki hægt áður; það varðaði við lög.

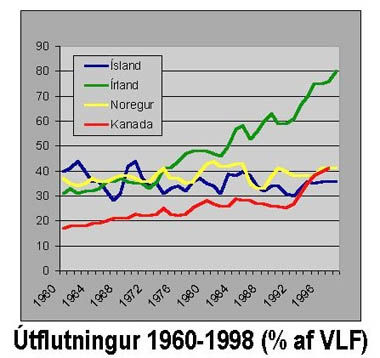

Heimsvæðing fjármálamarkaða og meðfylgjandi frelsi manna til að flytja fjármagn hindrunarlaust milli landa kallar á ný viðhorf í efnahags- og stjórnmálum í þeim Evrópulöndum, sem hafa ekki enn ákveðið, hvort rétt sé að taka upp evruna eða ekki. Það virðist til dæmis ljóst, að upptaka sameiginlegrar myntar og afnám þjóðmyntar útheimti breiða samstöðu stjórnar og stjórnarandstöðu í hverju landi fyrir sig. Tafla 1 skiptir Evrópulöndunum í fjóra hópa. Í fyrsta dálkinum eru þau 12 lönd, sem eru nú þegar í EMU og hafa því neglt niður gengi gjaldmiðla sinna í eitt skipti fyrir öll (frá 1. janúar 1999 að telja) með því að taka upp evruna. Þessi lönd hafa sem sagt lagt eigin þjóðmyntir niður, jafnvel þótt einstakar myntir verði í umferð fram til 1. júlí 2002. Finnland og Írland eru bæði í þessum hópi. Áður en á reyndi, hefðu einhverjir ef til vill vænzt þess, að þessar tvær þjóðir á útjaðri Evrópu myndu hika við að láta evruna leysa eigin gjaldmiðla af hólmi, en sú varð samt ekki raunin. Bæði löndin hafa haft mikinn hag af aðildinni að ESB. Til dæmis lækkaði matvöruverð í Finnlandi verulega í kjölfar inngöngu Finnlands í ESB 1995, þar eð landbúnaðarstefna Finna sjálfra fyrir 1995 lagði mun þyngri byrðar á finnska neytendur og skattgreiðendur en hin sameiginlega landbúnaðarstefna ESB gerir nú. Lækkun matvöruverðs, eftir að Finnar gengu inn, jók kaupmátt heimilanna og hjálpaði þannig til við að hefja finnskt efnahagslíf upp úr hinni djúpu lægð, sem það hafði verið í síðan 1990. Atvinnuleysi hefur minnkað um helming. Finnland er nú eitt gróskumesta land álfunnar, líkt og Írland. Nokia var um skeið (snemma árs 2000) stærsta fyrirtæki Evrópu miðað við markaðsverðmæti.

| EMU 12 | ESB 3 | Biðstofa | EFTA 3 |

| Austurríki | Bretland | Pólland | Sviss |

| Belgía | Danmörk | Tékkland | Noregur |

| Finnland | Svíþjóð | Ungverjaland | Ísland |

| Frakkland | Eistland | ||

| Grikkland | Slóvenía | ||

| Holland | Kýpur | ||

| Írland | Malta | ||

| Ítalía | Lettland | ||

| Lúxemborg | Litháen | ||

| Portúgal | Slóvakía | ||

| Spánn | Búlgaría | ||

| Þýzkaland | Rúmenía | ||

| Tyrkland |

Fríverzlunarsamtök Evrópu (EFTA) voru sett á laggirnar 1960 sem eins konar fríverzlunarklúbbur þeirra landa, sem höfðu ekki hug á því á þeim tíma að ganga inn í Evrópusambandið, eins og það heitir nú. Í upphafi voru EFTA-löndin sjö: Austurríki, Danmörk, Noregur, Portúgal, Sviss, Svíþjóð og Bretland. Eitt af því, sem vakti fyrir þeim, var að styrkja samningsstöðu sína innan víðtækara fríverzlunarsvæðis, að ESB meðtöldu. En það liðu 34 ár þangað til Evrópska efnahagssvæðið (EEA), sem öll ESB- og EFTA-löndin (nema Sviss og Liechtenstein) eiga aðild að, varð að veruleika 1994. Finnland fékk aukaaðild að EFTA 1961 og fulla aðild 1986, Ísland gerðist fullgildur aðili 1970 og Liechtenstein 1991 (síðast nefnda landið tengdist EFTA áður óbeint í gegnum tollabandalag við Sviss). Með tímanum skrapp EFTA saman, með því að Bretland og Danmörk (1973), Portúgal (1986) og Austurríki, Finnland og Svíþjóð (1995) yfirgáfu EFTA og gengu inn í ESB. Og þá erum við komin að fjórða og síðasta dálkinum í töflu 1, þar sem EFTA-löndin þrjú, sem eftir standa, eru saman komin (við skulum skilja Liechtenstein út undan, íbúafjöldinn þar er 30.000). Sviss er kapítuli út af fyrir sig. Landið er ekki einu sinni aðili að Sameinuðu þjóðunum. Eigi að síður eru helztu stjórnmálaflokkar landsins hlynntir inngöngu í ESB. Umsókn Sviss um aðild var ekki dregin til baka, þegar Svisslendingar höfnuðu aðild að EEA í þjóðaratkvæðagreiðslu skömmu eftir 1990, heldur var umsóknin lögð á ís. Ríkisstjórn landsins bíður nú færis til að taka málið upp að nýju. Líku máli gegnir um Noreg. Helztu stjórnmálaflokkar landsins styðja allir aðild að ESB, og það gera einnig samtök vinnuveitenda og verklýðshreyfingin. Þegar til kastanna kæmi, myndu þessir aðilar trúlega kjósa fulla aðild, með evrunni og öllu saman, líkt og Svíar og Danir munu trúlega gera á endanum. Norðmenn geta ekki auðveldlega, að minnsta kosti ekki til lengdar, fylgt fastgengisstefnu, þar sem eina akkerið er ásetningur þeirra sjálfra að halda genginu föstu; til þess þarf sterk bein og strangan aga, eins og áður var lýst. Það er að vísu rétt, að olíugeirinn hefur aflað landinu gríðarlegra gjaldeyristekna, sem draga úr líkum þess, að norska krónan verði fyrir áhlaupi spákaupmanna. Bankakreppan í Noregi fyrir nokkrum árum er þó holl áminning um það, að olíuauðurinn veitir Norðmönnum enga allsherjartryggingu fyrir því, að ekki geti hallað undan fæti í norsku efnahagslífi. Þegar öllu er til skila haldið, eiga Norðmenn þriggja kosta völ: þeir verða annaðhvort að (a) festa gengi krónunnar varanlega með því að taka upp evruna eða (b) leyfa krónunni að fljóta án íhlutunar ríkisvaldsins eða þá (c) reyna að halda krónunni við hestaheilsu með góðri og agaðri hagstjórn, en áskilja sér jafnframt rétt til að breyta genginu við og við, ef þörf krefur. Í reyndinni er markmiði gengisstefnunnar í Noregi undangengin ár líklega betur lýst sem verðbólgumarkmiði, sem er í góðu samræmi við stefnu Seðlabanka Evrópu (Svensson, 2000), en sem fastgengismarkmiði, og er verðbólgumarkmiðið 0-2% ári (Hamilton o.fl., 2000). Norsk stjórnvöld staðfestu þennan skilning, þegar þau stigu skrefið til fulls í marz 2001 og tóku upp formlegt verðbólgumarkmið í stað fastgengisstefnu einum degi á eftir Íslendingum. Mótun framtíðarstefnu í gengismálum hlýtur auk annars að taka mið af fylgni hagsveiflunnar í Noregi og annars staðar í Evrópu, en um þessa fylgni er ekki mikið vitað með vissu að svo stöddu. [19] Náin fylgni hagsveiflunnar heima og erlendis myndi styðja upptöku evrunnar, en litla fylgni mætti túlka sem rök fyrir fljótandi gengi. Fylgni hagsveiflna milli landa þarf þó ekki endilega að vera innri stærð, heldur getur hún ráðizt að einhverju leyti af gengisfyrirkomulaginu ekki síður en öfugt. Hvað um Ísland? - þar sem varla getur heitið, að hugsanleg aðild að ESB sé komin á dagskrá stjórnmálaflokkanna. Stærsti stjórnarandstöðuflokkurinn á þingi (Samfylkingin) er hlynntur aðild, en núverandi samsteypustjórn er andvíg aðild og hefur myndarlegan þingmeirihluta að baki sér. Andstaða stjórnarflokkanna við aðild virðist einkum reist á ótta þeirra við það, að Íslendingar þyrftu, gengju þeir inn, að deila takmörkuðum aðgangi að fiskimiðum sínum með öðrum ESB-þjóðum. Hingað til hefur þessi ótti staðið í vegi fyrir rækilegri umræðu um hugsanlega inngöngu Íslands í ESB innan vébanda ríkisstjórnarinnar, að ekki sé minnzt á upptöku evrunnar. Þannig hefur annarri hornalausninni, sem áður var lýst, verið hafnað. Rekur þetta Íslendinga yfir í hitt hornið? Ekki þarf það endilega að vera. Að vísu brást festing krónunnar innan sífellt breiðari vikmarka (að síðustu +/- 9%), svo sem fyrirsjáanlegt var (og fyrirséð! - sjá Þorvaldur Gylfason, 2001), þar eð gríðarleg útlánaaukning bankakerfisins undangengin ár og meðfylgjandi viðskiptahalli gátu ekki samrýmzt stöðugu gengi til lengdar, og hefur gengi krónunnar nú (í byrjun júní 2001) fallið um 44% gagnvart Bandaríkjadollara síðan í ársbyrjun 2000 og um 22% gagnvart evru. Ef til vill má líta svo á, að óbreytt fastgengisstefna undangenginna ára hafi jafngilt þögulli yfirlýsingu um það, að fast gengi myndi smám saman, eða jafnvel í skyndingu, víkja fyrir auknum sveigjanleika í gengisskráningu innan núverandi skipanar eða fyrir fljótandi gengi, enda varð raunin sú, þegar gengisstefnunni var gerbreytt og verðbólgumarkmið var tekið upp nær fyrirvaralaust í lok marz 2001. Þegar gjaldeyrisforði Seðlabankans er jafnvirði innflutnings í aðeins fimm til sex vikur, svo sem verið hefur síðan 1994, og erlendar skammtímaskuldir þjóðarbúsins eru 50-150% meiri en gjaldeyrisforði Seðlabankans, svo sem verið hefur síðan 1997, þá virðist mega líta svo á, að einmitt þetta hljóti stjórnvöld að hafa í huga: að hverfa frá föstu gengi til flotgengis. Hættan við aukinn sveigjanleika innan núverandi skipanar frekar en að stíga skrefið til fulls og leyfa genginu að fljóta frjálst - það er hættan við að halda fastgengisstefnunni, en áskilja sér rétt til að breyta genginu, þegar þörf krefur - var sú, að gengissveiflurnar hefðu getað orðið meiri en þær yrðu, ef gengið flyti, og erlend viðskipti og fjárfesting biðu hugsanlega skaða af og þá einnig hagvöxtur þjóðarbúsins til langs tíma litið. Umskipan gengismálanna með upptöku verðbólgumarkmiðs hefur þó ekki farið vel af stað, enda hefur gengi krónunnar haldið áfram að falla: það hefur fallið um 13% gagnvart Bandaríkjadollara og um 9% gagnvart evru síðan í lok marz 2001, þegar skipulagsbreytingin var gerð og vextir voru lækkaðir um leið, og bendir margt til þess, að settu verðbólgumarki verði ekki náð fyrst um sinn (efri mörkin eru 6% verðbólga frá upphafi til loka árs 2001, 4½% árið 2002 og 4% árið 2003 og áfram). B. Náttúruauðlindagnægð og gengi

Noregur og Ísland verðskulda sérstaka athygli í umræðum um fyrirkomulag gengismála og samruna Evrópu í efnahags- og peningamálum í ljósi þeirrar sérstöðu, að efnahagslíf beggja landa er háð náttúruauðlindum, olíu og fiski. Tökum Noreg fyrst. Síðan um miðjan 8. áratuginn hefur það gerzt, að Norðmenn eru orðnir næstmestu olíuútflytjendur heimsins, aðeins Sádi-Arabía flytur meira út af olíu. Olía hefur staðið á bak við 10-15% af landsframleiðslu Norðmanna (talan var 25% árið 2000, en hún er talin munu lækka aftur niður í 5% 2020); heimsmarkaðsverð á olíu breytir þessu hlutfalli frá ári til árs. Það er ljóst, að olíufundirnir hafa reynzt Norðmönnum hinn mesti búhnykkur. Eigi að síður er vert að taka eftir því, að hlutfall útflutnings á vörum og þjónustu og landsframleiðslu í Noregi hefur haldizt nokkurn veginn óbreytt síðan fyrir olíufundina. Þetta þýðir, að olíuútflutningur hefur rutt öðrum útflutningi burt krónu fyrir krónu, miðað við landsframleiðslu. Þetta er eitt helzta einkenni hollenzku veikinnar. Ólíkt Noregi hafa Danmörk, Svíþjóð og Finnland búið við mun meiri vöxt útflutnings en landsframleiðslu síðan 1960, enda er það reglan meðal iðnríkja, að erlend viðskipti hafa allajafna vaxið mun örar en landsframleiðsla síðan 1945 í skjóli aukinnar verkaskiptingar og samkeppni milli landa. Það er umhugsunarefni, hvaða efnahagsstarfsemi (hátækni? lágtækni?) þurfti að víkja eða fékk aldrei að vaxa úr grasi til að rýma fyrir olíubúskapnum í Noregi. Hér gæti verið að finna skýringuna á því, hvers vegna Noregur á til að mynda ekkert heimsfrægt fjarskiptafyrirtæki á borð við Nokia og L. M. Ericsson. [20] Ísland aflar nú orðið minna en helmings útflutningstekna sinna með fiskútflutningi. Hlutur sjávarútvegs í landsframleiðslu (vergum þáttatekjum) er nú 11% (1999) og fer minnkandi. Eins og í Noregi hefur útflutningur vöru og þjónustu staðið í stað um langt árabil og verið nálægt þriðjungi, svo sem áður kom fram, og það er lágt útflutningshlutfall í svo litlu landi. Raunar eru Ísland og Noregur einu iðnríkin, þar sem útflutningur og innflutningur hafa ekki vaxið örar en landsframleiðsla síðan 1945 (Þorvaldur Gylfason, 2000). Írland er annar handleggur: þar hefur útflutningur tvöfaldazt miðað við landsframleiðslu síðan 1960 (sjá mynd 1) - sumpart, að ætla má, vegna inngöngunnar í ESB 1973. Ör vöxtur erlendra viðskipta og erlendrar fjárfestingar hefur að sínu leyti stuðlað að miklum hagvexti á Írlandi undangengin ár, svo að Írland er nú ekki lengur eitt fátækasta landið í ESB, það er liðin tíð, heldur eru þjóðartekjur á mann á kaupmáttarkvarða á Írlandi nú komnar upp fyrir meðaltal ESB-ríkjanna. Hverju skipta náttúruauðlindir fyrir gengisstefnuna? Til að gera langt mál stutt í þetta sinn lít ég svo á, að vægi sjávarútvegs í efnahagslífi og stjórnmálum Íslands og meðfylgjandi sveiflugangur af völdum misjafnra aflabragða og óstöðugs verðs á fiskmörkuðum heimsins hafi leitt of hás raungengis krónunnar í rás tímans. [21] Um þetta má hafa margt til marks: (a) Útflutningur hefur staðið í stað miðað við landsframleiðslu um langt árabil eins og áður sagði. (b) Erlendar langtímaskuldir þjóðarbúsins hafa vaxið úr innan við 30% af landsframleiðslu í árslok 1980 upp í 86% í árslok 2000 og stefna miklu hærra næstu misseri og ár samkvæmt framreikningi Þjóðhagstofnunar, og frekara gengisfall krónunnar síðan í ársbyrjun 2001 (23 % gagnvart Bandaríkjadollara og 13% gagnvart evru) ýtir undir þessa þróun. (c) Landlæg verðbólga stuðlaði lengi vel að háu raungengi, en svo er að vísu ekki lengur, allavega ekki í sama mæli og áður. (d) Beinn og óbeinn stuðningur ríkisins við landbúnað og sjávarútveg, ekki sízt innflutningshömlur á búvörur [22] og ókeypis úthlutun aflaheimilda, hneigist til að hækka raungengið að öðru jöfnu. (e) Rýr gjaldeyrisforði og miklar skammtímaskuldir eru einnig til marks um of hátt raungengi. Útvegurinn er að sönnu hryggjarstykkið í atvinnulífinu hringinn í kringum landið, um það er engum blöðum að fletta, þótt strandlengjan sé strjálbýl, en nú er þó svo komið, að aðeins 9% mannaflans í landinu vinna við fiskveiðar og vinnslu. Vægi útvegsins í stjórnmálalífi landsins hefur eigi að síður haldizt óbreytt, að heita má, og það hefur haft mikilvæg áhrif á gengisstefnuna gegnum tíðina, með þrennum hætti

- Gengisskráningin réðst um langt skeið fyrst og fremst af afkomu útvegsins. Það gerðist iðulega, að gengi krónunnar var fellt, þegar afli brást eða fiskverð lækkaði úti í heimi eða þegar víxlhækkun kaupgjalds og verðlags hér heima hafði kallað taprekstur yfir útgerðina. Gengið var þá fellt til að koma útveginum ,,upp í núllpunktinn”, eins og það var kallað. Þess á milli var raungengið iðulega á uppleið, þar eð verðbólgan var meiri heima en erlendis, og gengið var því of hátt að jafnaði. [23]

- Hagsmunir tengdir útvegi hafa staðið í vegi fyrir álagningu veiðigjalds og meðfylgjandi umskipan ríkisfjármálanna, sem fælist í afnámi óbeins ríkisstuðnings við útveginn í gegnum ókeypis afhendingu veiðiheimilda. [24] Með því að jafna aðstöðu sjávarútvegs og annarra útflutnings- og samkeppnisatvinnuvega (til dæmis með því að nota veiðigjaldstekjurnar til að draga úr óhagfelldri skattheimtu) myndi þvílík umskipan tekjuöflunar ríkis og byggða að líkindum lækka raungengi krónunnar um skeið og skapa með því móti frekari hvata til örari vaxtar og aukinnar fjölbreytni útflutnings.

- Hagsmunir útvegsins hafa ráðið miklu um að halda Íslandi utan við ESB og með því móti gert að engu möguleika Íslendinga á að taka upp evruna að svo stöddu. Með þessum hætti hefur gengi krónunnar gegnum tímann verið notað öðrum þræði sem stjórntæki í byggðamálum: segja má, að gengisstefnan hafi að nokkru leyti verið nánast eins og einn angi eða botnlangi byggðastefnunnar.

Umræðurnar um kosti og galla ólíkra leiða í gengismálum Evrópu og stofnun og yfirvofandi útvíkkun EMU varða önnur lönd um allan heim. Hvaða lærdóma er hægt að draga handa löndum vesturheims af þessari orðræðu og þróun? Ég staldra við þrjú atriði. Í fyrsta lagi kann Evrópa að vera óviðeigandi fyrirmynd handa Ameríku í heild, og jafnvel einnig handa nyrzta hluta álfunnar, þ.e. aðildarlöndum Fríverzlunarsamtaka Norður-Ameríku (NAFTA), [25] að svo miklu leyti sem samruni ESB-ríkjanna í efnahags- og peningamálum er, að hluta til og af ásettu ráði, af stjórnmálarótum runninn. Af augljósum sögulegum ástæðum (þrjár hörmulegar styrjaldir síðan 1870) er samruna Evrópulandanna ætlað að efla farsæld, framfarir og frið í álfunni. Sambærilegum sögulegum stjórnmálaástæðum er ekki til að dreifa í Ameríku. Eigi að síður virðist hugmyndin um efnahagssamruna Bandaríkjanna og Mexíkó engu langsóttari en hugmyndin um samruna ESB-landanna og Tyrklands. Hvað varðar Kanada og Bandaríkin, þá er varla hægt að tefla fram nokkrum stjórnmálarökum fyrir sameiginlegri mynt landanna, enda þótt Kanada sé nátengdara Bandaríkjunum gegnum viðskipti en nokkurt einstakt ESB-land tengist öðrum ESB-löndum í heild (Courchene and Harris, 2000). Það, að stjórnmálarökin vanti, dregur þó ekki úr vægi efnahagsrakanna fyrir upptöku Bandaríkjadollarans í Kanada og Mexíkó eða fyrir stofnun Myntbandalags Norður-Ameríku (NAMU), en það virðist eigi að síður veikja heildarrökin fyrir samruna Ameríkulandanna í efnahags- og peningamálum. Þeir, sem velkjast í vafa um, hvernig þeir eigi að vega og meta kosti og galla myntbandalags, eru síður líklegir til að láta stjórnmálaástæður ráða niðurstöðu sinni í Ameríku en í Evrópu. Við getum orðað þetta öðruvísi: hin breiða stjórnmálasamstaða milli stjórnar og stjórnarandstöðu, sem er raunveruleg forsenda sameiginlegrar myntar í Evrópu, virðist ólíkleg til að nást í Norður-Ameríku á næstu árum, að ekki sé talað um vesturheimslöndin í heild. Sé svo, þá má telja víst, að tillaga Roberts Mundell (2000) um eina mynt handa heiminum öllum nái ekki fram að ganga í fyrirsjáanlegri framtíð. Í annan stað dreifðust aðildarlöndin ellefu í Fríverzlunarsamtökum Suður-Ameríku (ALADI, áður LAFTA [26]) eins og heimurinn í heild þar til nýlega nokkurn veginn jafnt um litróf gengismálanna. Árið 1998 voru sex fastgengislönd í hópnum, þar af eitt með myntráð (Argentína), og fimm flotgengislönd, þar af fjögur með verðbólgumarkmið (Brasilía, Chíle, Kólumbía og Perú, sbr. neðanmálsgrein 3). Þetta sýnir okkur eina ferðina enn, að ólík lönd leggja ólíkt mat á kosti og galla ólíkra leiða í gengismálum, eins og eðlilegt er. Síðan 1998 hefur eitt landið í flotgengishópnum (Ekvador) ákveðið að taka upp Bandaríkjadollarann í stað eigin myntar. Fleiri lönd kunna að fylgja í kjölfarið. Það væri skiljanlegt, því að mikil og þrálát verðbólga í Suður-Ameríku og aukin frívæðing efnahagslífsins víðast hvar þarna suður frá undangengin ár ætti að færa fleiri lönd yfir í fastgengisdálkinn, að minnsta kosti þangað til markmiðum frívæðingarinnar hefur verið náð og verðbólgan hefur verið kveðin varanlega niður. Það er þó einnig hugsanlegt, að fleiri lönd fari að dæmi Chíle og setji sér verðbólgumarkmið, en Chílemenn voru fyrstir í álfunni til að taka það skref árið 1991 og eru eftir á að hyggja ánægðir með, hvernig til hefur tekizt. [27] Í þriðja lagi gegna náttúruauðlindir mikilvægu hlutverki í búskap nær allra Suður-Ameríkuþjóða. Í ellefu aðildarlöndum ALADI var meðalhlutdeild hrávöruútflutnings í vöruútflutningi 67% árið 1998. [28] Tölfræðirannsóknir virðast benda til, að hátt hlutfall hrávöruútflutnings í vöruútflutningi haldist í hendur við lítinn heildarútflutning og slægan hagvöxt frá einu landi til annars (Þorvaldur Gylfason, 1999b). Helztu orsakir þessa öfuga sambands náttúruauðlindagnægðar og hagvaxtar, sem raktar hafa verið í rannsóknum síðustu ára, eru hollenzka veikin og rentusókn (Sachs og Warner, 1999) og einnig tiltölulega litlar menntunarkröfur í frumframleiðslu, þar á meðal í landbúnaði í mörgum tilfellum (Gylfi Zoëga, Tryggvi Þór Herbertsson og Þorvaldur Gylfason, 1999). Þeir, sem vinna við og eiga fjármagn bundið í frumframleiðslu, reyna skiljanlega að neyta áhrifa sinna á stjórnmálavettvangi til að sveigja ákvarðanir stjórnvalda sér í hag með því að streitast gegn tilraunum til að auka hlut hátækniframleiðslu og þjónustu í heildarútflutningi. Þetta viðnám getur birzt í tilraunum til að standa í vegi fyrir breytingum á gengisstefnunni eða fyrirkomulagi gengisskráningar í því skyni að veita framleiðendum meiri hvatningu með auknu aðhaldi og aga. Af þessum sökum er hætt við því, að framleiðendur í hráefnageiranum, þar á meðal bændur, sem framleiða búvörur til útflutnings, snúist gegn fyrirætlunum um fast gengi, að ekki sé minnzt á óbifanlegt gengi með því að láta Bandaríkjadollarann leysa einstakar þjóðmyntir af hólmi eða með nánum samruna landanna í efnahags- og peningamálum (sjá Sachs, 1985). En þetta eru einskærar vangaveltur. Reynslan mun að endingu skera úr því, hvort byggðasjónarmið og vandamál tengd rentusókn í nábýli við náttúruauðlindabúskap þessara þjóða munu torvelda þær mikilvægu ákvarðanir um framtíðarskipan gengis- og gjaldeyrismála, sem bíða Suður-Ameríkuþjóðanna, með sama hætti og gerzt hefur í Noregi og á Íslandi. III. Að endingu

Valkosti Noregs og Íslands í gengismálum á komandi árum þarf að skoða í samhengi við vægi náttúruauðlinda í efnahagslífi beggja þjóða. Það er samt ógerlegt að fullyrða nokkuð um það á þessu stigi, hvort löndin tvö þurfa að sníða vankanta af fiskveiðistjórnarháttum sínum til að draga frekar úr vægi útvegs í búskap beggja þjóða, áður en gengismálin eru til lykta leidd, eða öfugt. Nýsett verðbólgumarkmið í báðum löndum er engin lokalausn, allra sízt ef verðbólgan helzt ekki innan settra marka, svo sem margt bendir til á Íslandi. Farsælast kann að vera að freista þess að gera hvort tveggja í senn:

- stefna hratt að sem mestri hagkvæmni og fullnægjandi jafnræði í útvegi með því að stuðla að eða standa að minnsta kosti ekki í vegi fyrir nauðsynlegum samdrætti í mannafla og fjármagnskosti í útvegi og minnka með því móti þau vandkvæði, sem myndu vera á aðild beggja landa að ESB og EMU, og

- stefna jafnframt að inngöngu í ESB, standi hugur þjóðanna til þess, í þeirri von, að Norðmenn og Íslendingar í sameiningu gætu þá, ef þörf krefur, bætt sameiginlega fiskveiðistefnu ESB nóg til þess, að hún yrði aðgengileg, því að á því myndu allar sambandsþjóðirnar hagnast með aukinni hagkvæmni og örari hagvexti (Þorvaldur Gylfason, 1998).

Aftanmálsgreinar

Aftanmálsgreinar- [1] Írland hlaut sjálfstæði frá Bretlandi árið 1922.

- [2] Þessu er lýst í Arnór Sighvatsson, Már Guðmundsson og Þórarinn G. Pétursson (2000).

- [3] Verðbólgumarkmið (e. inflation targeting) felur í sér, að yfirvöld peningamála hverfa frá fastgengisstefnu og einsetja sér heldur að halda verðbólgu innan fyrir fram tiltekinna marka. Höfuðeinkenni þessarar aðferðar við stjórn peningamála eru þessi: (a) lág verðbólga, yfirleitt á bilinu 0-3% á ári, er yfirlýst höfuðmarkmið peningastefnunnar, (b) seðlabankanum er í sjálfsvald sett, hvernig hann beitir stjórntækjum sínum til að halda verðbólgunni innan settra marka, (c) bankinn gerir almenningi grein fyrir stefnu sinni fyrir opnum tjöldum, og (d) bankinn ber jafnframt ábyrgð á gerðum sínum gagnvart kjörnum stjórnvöldum (sjá Bernanke og Mishkin, 1997, og Bernanke o.fl., 1999). Í nóvember 2000 höfðu 19 lönd tekið upp verðbólgumarkmið með einum eða öðrum hætti, síðan Nýsjálendingar riðu á vaðið 1990: Ástralía, Brasilía, Bretland, Chíle, Finnland, Ísrael, Kanada, Kólumbía, Kórea, Mexíkó, Nýja-Sjáland, Perú, Pólland, Suður-Afríka, Spánn, Sviss, Svíþjóð, Tékkland og Taíland (sjá Mishkin og Schmidt-Hebbel, 2000). Finnland og Spánn hurfu úr þessum hópi, þegar þau tóku upp evruna 1999. Kólumbía, Kórea og Perú hafa að vísu ekki enn tekið upp hreint verðbólgumarkmið, heldur blandað í þeim skilningi, að peningastefnan þar ræðst ekki einvörðungu af verðbólgumarkmiðinu; akkerin eru fleiri en eitt. Íslendingar og Norðmenn tóku upp verðbólgumarkmið í marz 2000. Verðbólgumarkmiði við stjórn peningamála er lýst nánar í Þórarinn G. Pétursson (2000).

- [4] Útflutningur vöru og þjónustu hefur numið um þriðjungi af landsframleiðslu á Íslandi síðan 1945 án nokkurrar varanlegrar tilhneigingar útflutningshlutfallsins til að hækka með tímanum. Þetta er mjög lágt útflutningshlutfall í landi með innan við 300.000 íbúa. Vöruútflutningur nam einnig um þriðjungi af landsframleiðslu að jafnaði frá 1870 til 1945 (Guðmundur Jónsson, 1999). Þjónustuútflutningur var tiltölulega lítill þennan tíma. Þetta þýðir, að útflutningshlutfall Íslands hefur haldizt nokkurn veginn óbreytt síðast liðin 130 ár.

- [5] Þetta er ekki ný niðurstaða. Sjá til dæmis Þorvaldur Gylfason (1988) og Arnór Sighvatsson, Már Guðmundsson og Þórarinn G. Pétursson (2000).

- [6] Þessu er lýst í Þorvaldur Gylfason (1999a).

- [7] Nelson og Phelps (1967) sýna til dæmis, hvernig aukin menntun (þ.e. lengri skólaganga) og meðfylgjandi framför mannaflans getur hraðað tækniframförum og hagvexti til langs tíma litið.

- [8] Grubel (2000) tekur í sama streng. Hann færir rök að því, að sveigjanleiki á vinnumarkaði sé innri stærð og ráðist af gengisfyrirkomulaginu engu síður en öfugt. Þannig myndi, segir hann, myntbandalag milli Bandaríkjanna og Kanada á endanum knýja vinnuveitendur og verklýðsfélög þar vestra til að marka launastefnu, sem tæki frekar mið af því en áður að bregðast með hagfelldum hætti við ytri áföllum og óstöðugleika, þ.e. með því að launin yrðu sveigjanlegri og atvinna stöðugri frekar en öfugt, svo sem algengast er við núverandi skipan mála. Lykilorðin hér eru ,,á endanum”, því að ferillinn gæti tekið langan tíma.

- [9] Þórarinn G. Pétursson (2000) lýsir svipuðum sjónarmiðum.

- [10] Hér er miðað við stærð hagkerfisins, ekki flatarmál landsins.

- [11] Murray (1999) fjallar nánar um Kanada. Jón Steinsson (2001) fjallar um Ástralíu og Nýja-Sjáland.

- [12] Sjá til dæmis de Grauwe (1988). Í frægri skýrslu Evrópusambandsins frá 1990, ,,One Market, One Money”, er þeim höfuðrökum fyrir sameiginlegri Evrópumynt teflt fram, að ólíkar þjóðmyntir í álfunni og meðfylgjandi gengisflökt bitni á millilandaviðskiptum innan Evrópu.

- [13] Það er einnig hægt að færa fræðileg rök að því, að millilandaviðskipti séu óháð gengisskipaninni og þá um leið óháð gengissveiflum. Sjá Bacchetta og van Wincoop (2000).

- [14] Hagvöxtur í Kanada hefur verið um 3% á ári síðan 1965, svo að viðskiptahalli, sem nemur um 2,5% af landsframleiðslu langtímum saman og er fjármagnaður með erlendum lánum, felur í sér, að erlendar skuldir nálgast smám saman rösklega 80% (= 0,025/0,03) af landsframleiðslu, ef annað breytist ekki.

- [15] Það er engin mótsögn í þessu. Reynslan sýnir, að mikil verðbólga helzt yfirleitt í hendur við of hátt gengi, einnig þegar tíðar gengisfellingar eiga talsverðan þátt í verðbólgunni. Þessu samhengi er lýst nánar í Þorvaldur Gylfason (1992). Sjá einnig Jóhannes Nordal og Sigurgeir Jónsson (1968).

- [16] Nýlega hefur það verið rætt í mikilli alvöru í Argentínu að taka upp Bandaríkjadollara í staðinn fyrir pesó, en myntráðið þar er nú í uppnámi vegna langvarandi lægðar í efnahagsmálum landsins. Eistland stefnir að því að taka upp evruna um leið og landið gengur inn í ESB.

- [17] Chang og Velasco (2000) fjalla um gengismál í þróunarlöndum og lýsa með líku lagi eftir millivegi milli fasts og fljótandi gengis. Þórarinn G. Pétursson (2000) lýsir því á hinn bóginn, hversu löndum með ,,mjúka” fastgengisstefnu eða flotgengisstefnu með miklum inngripum fækkaði úr 81 í 63 frá 1991 til 1999 (,,hin hverfandi miðja”).

- [18] Afstöðu Noregs til evrunnar er ágætlega lýst í Isachsen (1994) og Isachsen og Røste (1999).

- [19] Isachsen (1994) lýsir athugunum, sem benda til lítillar fylgni milli norskra og evrópskra hagsveiflna. Arnór Sighvatsson, Már Guðmundsson og Þórarinn G. Pétursson (2000) taka í sama streng. Isachsen (1994) bendir á, að fylgnin milli landsframleiðslu Noregs án olíu og Evrópusambandsins sé eigi að síður jákvæð og umtalsverð, þótt hún sé að vísu veik, þegar olíubúskapurinn er tekinn með í reikninginn. Skånland (1999) gengur lengra og lýsir neikvæðri fylgni milli norskra og evrópskra hagsveiflna, eftir að olían olli straumhvörfum í norsku efnahagslífi á 9. áratugnum.