Hér getur þú sent okkur nýjar spurningar um vísindaleg efni.

Hafðu spurninguna stutta og hnitmiðaða og sendu aðeins eina í einu. Einlægar og vandaðar spurningar

um mikilvæg efni eru líklegastar til að kalla fram vönduð og greið svör. Ekki er víst að tími vinnist til að

svara öllum spurningum.

Persónulegar upplýsingar um spyrjendur eru eingöngu notaðar í starfsemi vefsins, til dæmis til að

svör verði við hæfi spyrjenda. Spurningum er ekki sinnt ef spyrjandi villir á sér heimildir eða segir ekki

nægileg deili á sér.

Spurningum sem eru ekki á verksviði vefsins er eytt.

Að öðru leyti er hægt að spyrja Vísindavefinn um allt milli himins og jarðar!

Það er út af fyrir sig ekkert mál að lofa 10% ávöxtun á mánuði. Vandinn er að standa við loforðið! Þessi vefsíða [hlekkur óvirkur, 30.10.2010] sem spyrjandi benti okkur á og þau loforð um ávöxtun sem á henni er að finna eru gott dæmi um að ef eitthvað hljómar of vel til að vera satt, þá er það mjög ólíklega satt. Það er einfaldlega óhugsandi að einhver geti staðið við loforð um mjög háa ávöxtun án áhættu til frambúðar.

Það er auðvelt að leika sér með dæmi til að sjá hversu fjarstæðukennt það er að einhver geti boðið fjárfestum örugga 10% ávöxtun á mánuði yfir langan tíma. Ef ein milljón króna skilar til dæmis þessari ávöxtun í hverjum mánuði þá ríflega þrefaldast höfuðstóllinn á ári hverju. Milljónin yrði þá orðin að rúmum níu milljörðum eftir átta ár og að nær níu þúsund milljörðum eftir tuttugu ár, en það er margföld landsframleiðsla Íslands, svo að dæmi sé tekið. Það er ómögulegt að slík ávöxtun náist. Það er hugsanlegt að ná 10% ávöxtun á mánuði, jafnvel nokkra mánuði í röð, með því að taka verulega áhættu, en óhugsandi að það takist árum saman.

Af og til fréttist engu að síður af óprúttnum aðilum sem stunda það að laða til sín fé með því að lofa himinhárri ávöxtun. Í slíkum tilfellum er algengt að þeir sem fyrstir fjárfesta fái ríkulega ávöxtun. Fréttir af því laða að sífellt fleiri fjárfesta. Fé streymir því inn og allt virðist í lukkunnar velstandi. Það er hins vegar blekking, féð sem streymir inn í sjóðinn skilar ekki þeirri ávöxtun sem lofað er en framlög nýrra fjárfesta eru hins vegar notuð til að greiða arð til þeirra fyrstu og þannig koll af kolli. Það gengur hins vegar ekki endalaust. Um leið og nýtt fé hættir að streyma inn í sjóðinn er ekki lengur hægt að leika þennan leik og allt hrynur. Þá er allt eins líklegt að höfuðpaurarnir séu flúnir með það fé sem þeim hefur tekist að safna en hafi skilið langflesta fjárfesta eftir slyppa og snauða.

Frægasta nýlega dæmið um svona nokkuð er frá Albaníu. Árið 1997 voru fjölmargir bláfátækir Albanir blekktir til að fjárfesta í sjóði sem lofaði gríðarhárri ávöxtun. Þegar sjóðurinn hrundi eftir nokkra mánuði lá við óeirðum í landinu. Af og til heyrist einnig af svona fjársöfnun hérlendis, oftast með einhvers konar keðjubréfum. Fjársöfnun með keðjubréfum er þó ólögleg hérlendis, skv. lögum um opinberar fjársafnanir, nr. 5/1977.

Fjársöfnun af þessu tagi, þar sem lofað er hárri ávöxtun og inngreiðslur frá síðari fjárfestum eru notaðar til að standa við loforð til fyrri fjárfesta, er oft kennd við píramída. Fyrstu fjárfestarnir eru þá hugsaðir sem efsta lag píramída. Til þess að geta greitt þeim þá ávöxtun sem þeim var lofað þarf næsta lag píramídans að vera stærra en efsta lagið. Til að geta greitt þeim sem eru í næstefsta laginu þarf þriðja efsta lagið að vera enn stærra og þannig koll af kolli. Vandinn er að píramídar geta ekki stækkað endalaust, þótt ekki væri nema vegna þess að hugsanlegir fjárfestar eru ekki óendanlega margir. Fyrr eða síðar er óhjákvæmilegt að vextinum ljúki og þá hljóta þeir sem eru í neðstu lögunum, það er síðustu fjárfestarnir, að tapa fé sínu.

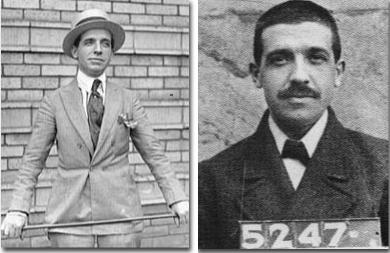

Charles Ponzi blekkti fjölmarga íbúa í Boston árið 1920. Hann fór síðan í fangelsi.

Annað nafn á fyrirbrigðið er Ponzi-leikur (e. Ponzi scheme). Charles Ponzi blekkti fjölmarga íbúa Boston árið 1920. Hann lofaði þeim ýmist 50% ávöxtun á 45 dögum eða tvöföldun höfuðstóls á níutíu dögum. Um 40.000 manns féllu fyrir þessu og fjárfestu fyrir um 15 milljónir Bandaríkjadala í sjóði hans. Þetta gekk í um það bil hálft ár og Ponzi varð moldríkur. Þá hrundi allt saman, Ponzi fór í fangelsi og fjárfestarnir sátu eftir með sárt ennið, fengu einungis um það bil þriðjung fjár síns til baka.

Sumir vilja gera greinarmun á píramídaleikjum og leik Ponzis. Þeir flokka þá fjársöfnun þar sem allir viðskiptavinir skipta við sama aðila sem Ponzi-leik en ef hver kynslóð fjárfesta skiptir við næstu kynslóð á undan þá sé um píramídaleik að ræða. Í báðum tilfellum þarf þó sífellt fleiri þátttakendur, annars hrynur leikurinn.

Mynd:

Gylfi Magnússon. „Hvernig er hægt að lofa að minnsta kosti 10% ávöxtun á mánuði?“ Vísindavefurinn, 4. janúar 2008, sótt 5. júlí 2026, https://visindavefur.is/svar.php?id=6983.

Gylfi Magnússon. (2008, 4. janúar). Hvernig er hægt að lofa að minnsta kosti 10% ávöxtun á mánuði? Vísindavefurinn. https://visindavefur.is/svar.php?id=6983

Gylfi Magnússon. „Hvernig er hægt að lofa að minnsta kosti 10% ávöxtun á mánuði?“ Vísindavefurinn. 4. jan. 2008. Vefsíða. 5. júl. 2026. <https://visindavefur.is/svar.php?id=6983>.