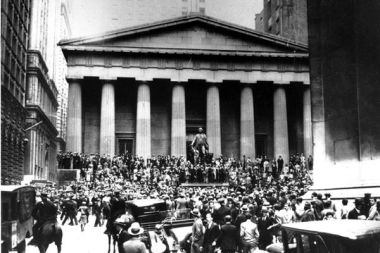

Það er erfitt að skoða íslenskan hlutabréfamarkað langt aftur í tímann vegna þess hve óburðugur hann hefur verið lengst af en gagnlegt getur verið að skoða önnur lönd í þessu samhengi. Í Bandaríkjunum er stærsti hlutabréfamarkaður heims og þar hafa hlutabréf skilað um 8% raunávöxtun á ári undanfarna þrjá aldarfjórðunga. Því fer þó fjarri að verðhækkunin hafi verið stöðug, sum ár hafa bréf lækkað að meðaltali, jafnvel verulega eins og á árunum 1929 til 1931, 1973 og 1974 og nú síðast árið 1990, en öll þessi ár lækkuðu bandarísk hlutabréf um tugi prósenta. Hrun eins og það sem varð 1929 og næstu ár á eftir má vitaskuld kalla að eitthvað hafi sprungið og þannig eru líka fordæmi fyrir því. Hér skal engu spáð um líkurnar á því að eitthvað viðlíka gerist aftur en þó bent á að þekkingu manna bæði á hagstjórn og fjármálum hefur fleygt fram síðan þá svo að það er að minnsta kosti við því að búast að viðbrögðin verði skynsamlegri. Ekki er augljóst hvenær hlutabréfaverð er of hátt í þeim skilningi að það hljóti að lækka. Hægt er að skoða ýmsar vísbendingar um það hvort líklegt sé að hlutabréfaverð sé svo hátt eða lágt að það hljóti að fara lækkandi eða hækkandi og raunar gera það fjölmargir, hagfræðingar og ýmsir fleiri, á hverjum degi. Þessir aðilar skoða til dæmis hlutföll eins og hlutfall markaðsvirðis allra fyrirtækja á ákveðnum markaði annars vegar og heildarhagnaðar fyrirtækjanna hins vegar. Ef það hlutfall er orðið mjög hátt þurfa væntingar manna að standa til þess að hagnaðurinn vaxi ört í framtíðinni. Þeir sem telja litlar líkur á því telja þá væntanlega líka að bréfin séu ofmetin.

Fyrst hækkar einhver eign í verði. Það dregur til sín kaupendur sem heyra af hagnaði þeirra sem fyrst keyptu og seldu svo með hagnaði. Þessir nýju kaupendur kaupa eignina ekki til að eiga hana heldur til að selja öðrum við hærra verði, þeir kaupendur kaupa eignina til að selja enn öðrum við enn hærra verði og svo framvegis. Fyrr eða síðar kemur að því að verðið er augljóslega komið upp fyrir öll skynsemismörk, engir kaupendur fást og þar með hrynur verðið. Þeir sem síðast keyptu sitja í súpunni með verðlitlar eða verðlausar eignir.Þetta er í raun sama hagfræði og er á bak við keðjubréf og hefur oft verið kennd við píramída. Þeir sem eru efstir í píramídanum (eða fremstir í keðjunni) græða hugsanlega en þeir neðstu tapa alltaf. Ýmsar eignir hafa verið seldar með keðjubréfum og er söluaðferðin með réttu ólögleg í flestum löndum. Mörg dæmi má finna úr mannkynsögunni þar sem bólur hafa myndast í viðskiptum með ákveðnar eignir. Ein sú sérstæðasta varð í Hollandi á fjórða áratug sautjándu aldar. Þá hækkaði verð á túlípönum upp úr öllu valdi. Þegar þeir fyrstu græddu mikið vildu fleiri feta í fótsporin og verð fór sífellt hækkandi. Sumir túlípanar voru svo eftirsóttir að einn laukur af þeim þótti fyrirtaks heimanmundur með brúði. Sumar fjölskyldur veðsettu heimili sín og fyrirtæki til að geta keypt túlípana og ætluðu að selja við enn hærra verði. Þetta endaði vitaskuld með verðhruni og fjöldi fólks varð gjaldþrota. Engu skal um það spáð hér hvort hlutabréfamarkaður hérlendis beri einhver merki óraunhæfra væntinga; um það sýnist sjálfsagt sitt hverjum. Hitt virðist þó óhætt að fullyrða að finna má nokkur dæmi um óraunhæfar væntingar á hlutabréfamarkaði erlendis undanfarin ár, sérstaklega til ýmiss konar netfyrirtækja. Verð á bréfum í þeim virðist að einhverju leyti hafa ráðist af svipaðri píramídahugsun og lýst er að framan. Þeir fyrstu sem kaupa hagnast, aðrir vilja feta í fótsporin og þannig koll af kolli. Verðið fer sífellt hækkandi uns það hrynur og þeir sem sitja uppi með bréf á endanum tapa öllu eða nær öllu sem þeir keyptu fyrir. Frekara lesefni á Vísindavefnum:

- Hvaða hlutabréf er best að kaupa? eftir Gylfa Magnússon

- Hvað er veðkall? eftir Gylfa Magnússon

- Hvað eru hlutabréfavísitölur? eftir Gylfa Magnússon

- Stjórnar græðgi hlutabréfaverði? eftir Gylfa Magnússon

- Market Mayhem - CNBC.com. Sótt 24.8.2010.