Hverjir eru kostir og gallar við afnám verðtryggingar á húsnæðislánum á Íslandi?Það er flestum á aldrinum milli 25 ára og 35 ára ofviða að greiða íbúðarhúsnæði út í hönd. Við því má bregðast með tvenns konar hætti. Í fyrsta lagi með því að leita á leigumarkað. Í öðru lagi að kaupa húsnæði á lánskjörum. Þumalfingursreglur segja til um að standi íbúðarkaupanda til boða að taka lán til 20-40 ára sé greiðslubyrði svipuð og væri um leigu að ræða í upphafi lánstímans. Góður aðgangur að „hagstæðum“ langtímalánum er þannig forsenda fyrir því að almenningur geti átt íbúðarhúsnæði. Mikil og þrálát verðbólga hefur áhrif á vexti og lánakjör. Ásgeir Daníelsson rekur þessi áhrif í skýrslu um verðtryggingu og peningastefnu. Lánveitandi sem lánar fé, til dæmis til eins árs og vill fá 2% raunávöxtun og gerir ráð fyrir að verðbólga verði á bilinu 0% til 6% (eða 3% að meðaltali) þarf að fá nafnvexti sem eru 5% að lágmarki. Líklega yrði nafnvaxtakrafan hærri. Ef verðbólga yrði við efri mörk (6%) mundu 5% nafnvextir ekki duga til að lánveitandi fengi höfuðstólinn óskertan að raunvirði til baka við uppgjör lánsins. Það er að segja lánveitandi sem veitir óverðtryggð lán hækkar vaxtastigið bæði um vænta verðbólgu auk þess sem hann bætir við óvissuálagi. Óvissuálagið er þeim mun hærra sem óvissan um þróun verðbólgunnar er meiri.

Aðgangur að hagstæðum húsnæðislánum er forsenda þess að almenningur geti eignast íbúðarhúsnæði.

- Fyrri mynd: Conventional Mortgage Versus A High Ratio Mortgage - Canadian Mortage Professionals. (Sótt 18. 10. 2017).

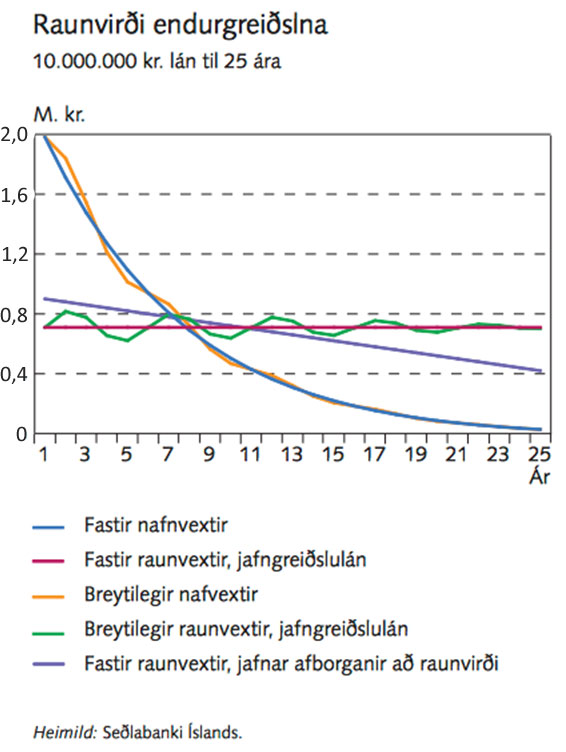

- Seinni mynd: Ásgeir Daníelsson, 2009. Verðtrygging og peningastefna.