Hér getur þú sent okkur nýjar spurningar um vísindaleg efni.

Hafðu spurninguna stutta og hnitmiðaða og sendu aðeins eina í einu. Einlægar og vandaðar spurningar

um mikilvæg efni eru líklegastar til að kalla fram vönduð og greið svör. Ekki er víst að tími vinnist til að

svara öllum spurningum.

Persónulegar upplýsingar um spyrjendur eru eingöngu notaðar í starfsemi vefsins, til dæmis til að

svör verði við hæfi spyrjenda. Spurningum er ekki sinnt ef spyrjandi villir á sér heimildir eða segir ekki

nægileg deili á sér.

Spurningum sem eru ekki á verksviði vefsins er eytt.

Að öðru leyti er hægt að spyrja Vísindavefinn um allt milli himins og jarðar!

Þegar hagfræðingar taka nafnstærðir, til dæmis laun í krónum talin, og vilja sjá raunbreytingar á þeim á ákveðnu tímabili er yfirleitt stuðst við verðlagsvísitölur. Þær eru notaðar til að greina breytingu á nafnstærð í annars vegar raunbreytingu og hins vegar breytingu vegna verðbólgu (eða verðhjöðnunar).

Á Íslandi er algengast að miða við vísitölu neysluverðs sem Hagstofan reiknar út. Hún er sennilega besti mælikvarðinn á almennt verðlag sem til er á Íslandi þótt ekki sé hún fullkomin. Neysluverðsvísitalan er byggð á könnunum sem Hagstofan gerir. Annars vegar er kannað á nokkurra ára fresti hvaða vörur og þjónustu dæmigerð fjölskylda kaupir. Hins vegar er kannað einu sinni í mánuði hvað þessar vörur og þessi þjónusta kosta. Hlutfallslegar breytingar á því eru notaðar sem mælikvarði á verðbólgu. Verðið sem miðað er við, er verð í smásölu og eru allar álögur hins opinbera meðtaldar.

Álögur hins opinbera á vörur og þjónustu eru almennt kallaðar óbeinir skattar og munar þar mest um virðisaukaskatt en einnig má nefna ýmis vörugjöld og tolla. Því er sjálfkrafa tekið tillit til óbeinna skatta þegar breytingar á raunlaunum eru reiknaðar. Hins vegar er ekki tekið tillit til þeirrar opinberu þjónustu sem óbeinu skattarnir standa undir.

Þess má geta að hugtökin beinir og óbeinir skattar eru ekki lengur notuð í þeim alþjóðlega staðli sem stuðst er við þegar þjóðhagsreikningar fyrir Ísland eru gerðir. Í stað óbeinna skatta er talað um skatta á framleiðslu og innflutning og í stað beinna skatta er talað um skatta á tekjur og eign. Hér verða þó notuð hugtökin beinir og óbeinir skattar.

Ýmsar leiðir eru til að meta launabreytingar og margs konar álitamál koma upp, til dæmis vegna þess að vinnustundafjöldi getur sveiflast talsvert. Einfaldasta leiðin er sennilega sú að skoða eingöngu breytingar á föstum mánaðarlaunum og það er til dæmis gert þegar svokölluð launavísitala er reiknuð út. Hagstofan sér einnig um þá útreikninga. Þá er tekið úrtak af launþegum og skoðað hvernig föst laun þeirra breytast að meðaltali á milli mánaða. Leiðrétt er til dæmis fyrir fólki í hlutastörfum svo að það hafi ekki áhrif á vísitöluna ef fólk færir sig úr fullu starfi í hlutastarf eða öfugt.

Oft er vitnað til launavísitölunnar en margir aðrir mælikvarðar eru til á launaþróun, til dæmis fyrir einstaka starfstéttir. Við útreikning sumra þeirra er tekið mið af breytilegri yfirvinnu og öðrum tekjum launþega sem sveiflast á milli mánaða. Það getur til dæmis þýtt að meðallaun virðast hækka ef yfirvinna eykst þótt kauptaxtar hafi ekki breyst.

Þegar rætt er um launaþróun er yfirleitt ekki tekið tillit til frádráttarliða eins og gjalda til verkalýðsfélaga og, sem meira munar um, beinna skatta, til dæmis tekjuskatts og útsvars (þetta eru ekki einu beinu skattarnir; eignarskattur er til að mynda einnig beinn skattur). Þegar rætt er um raunlaun eða kaupmátt launa er því yfirleitt ekki búið að taka tillit til beinna skatta. Þetta er eðlilegt í ljósi þess að með kaupmætti launa er einfaldlega átt við það hve mikið má kaupa fyrir heildarlaun, óháð því hvort launþeginn getur ráðstafað öllum launum sínum sjálfur.

Ef rætt er um ráðstöfunartekjur er hins vegar búið að taka tillit til beinna skatta, draga þá frá heildarlaunum. Enn fremur er þá tekið tillit til greiðslna frá hinu opinbera eins og til dæmis barnabóta, vaxtabóta og svo mætti lengi telja. Þetta er þó ekki algilt og stundum er átt við kaupmátt ráðstöfunartekna þegar talað er um kaupmátt launa í opinberri umræðu. Nokkuð snúið er að reikna ráðstöfunartekjur en þó birtast iðulega í opinberri umræðu tölur um ráðstöfunartekjur ýmissa hópa.

Skilgreiningin á ráðstöfunartekjum er engu að síður einföld, það eru einfaldlega allar tekjur sem einstaklingur hefur til ráðstöfunar þegar búið er að taka tillit til greiðslna til og frá hinu opinbera.

Heildartölur um þróun ráðstöfunartekna eru reiknaðar út frá ýmsum gögnum, þar á meðal skattframtölum. Þá er búið að bæta við launatekjur tekjum af eignum og styrkjum frá hinu opinbera en draga frá beina skatta.

Einstaklingum er ekki talin til tekna þjónusta sem þeir hljóta endurgjaldslaust (eða niðurgreitt) frá hinu opinbera. Meðal þess sem telst til ráðstöfunartekna eru greiðslur í lífeyrissjóði (bæði framlag launþega og vinnuveitanda) og reiknaðar tekjur af eigin húsnæði (það er áætlaðar leigutekjur ef húsnæðið væri leigt út). Flestum finnst þó sennilega að þeir hafi lítið svigrúm til að ráðstafa slíkum tekjum.

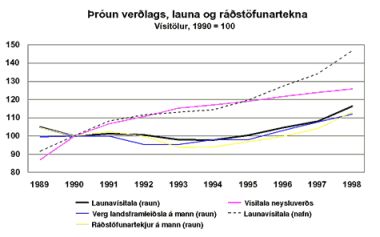

Árin 1989 til 1998 hækkaði launavísitalan að jafnaði um 5,4% á ári. Á sama tíma hækkaði neysluverðsvísitalan um 4,2% á ári. Hækkanir raunlauna, mælt sem hækkun launavísitölu umfram vísitölu neysluverðs, voru því að jafnaði tæp 1,2% á ári. Ráðstöfunartekjur á mann jukust nokkuð hægar eða um 0,9% á ári að raunvirði en verg landsframleiðsla á mann jókst aðeins hraðar, um 1,3% á ári.

Hægt er að skipta hagkerfinu upp á ýmsan hátt og skoða launaþróun einstakra hópa. Því miður er þó ekki ljóst hvaða skiptingar spyrjandi er að vísa til. Algengast er sennilega að skoða laun karla annars vegar og kvenna hins vegar. Einnig gæti verið áhugavert að skoða skiptingu og þróun launa eftir menntun, atvinnugrein, hjúskaparstöðu, búsetu eða aldri svo að nokkur dæmi séu nefnd. Ekki verður þó farið út í það hér.

Frekara lesefni á Vísindavefnum:

Þjóðhagsstofnun [var lögð niður hinn 1. júlí 2002 og verkefni hennar færð til Hagstofu Íslands og fjármálaráðuneytisins].

Upphaflega spurningin var:

Þegar kaupmáttarþróun launa er reiknuð er væntanlega tekið tillit til þróunar og áhrifa óbeinna skatta sem og beinna skatta á forsendumat þess útreiknings. Ég spyr um þær aðferðir sem notaðar eru við slíka útreikninga auk þess að biðja um mat á þessari þróun síðustu fimm ár með tilliti til hins tvískipta vinnumarkaðar sem viðhafður er á Íslandi.

Gylfi Magnússon. „Hvernig er tekið tillit til beinna og óbeinna skatta við mat á launaþróun?“ Vísindavefurinn, 7. mars 2000, sótt 28. júní 2026, https://visindavefur.is/svar.php?id=193.

Gylfi Magnússon. (2000, 7. mars). Hvernig er tekið tillit til beinna og óbeinna skatta við mat á launaþróun? Vísindavefurinn. https://visindavefur.is/svar.php?id=193

Gylfi Magnússon. „Hvernig er tekið tillit til beinna og óbeinna skatta við mat á launaþróun?“ Vísindavefurinn. 7. mar. 2000. Vefsíða. 28. jún. 2026. <https://visindavefur.is/svar.php?id=193>.

Oft er vitnað til launavísitölunnar en margir aðrir mælikvarðar eru til á launaþróun, til dæmis fyrir einstaka starfstéttir. Við útreikning sumra þeirra er tekið mið af breytilegri yfirvinnu og öðrum tekjum launþega sem sveiflast á milli mánaða. Það getur til dæmis þýtt að meðallaun virðast hækka ef yfirvinna eykst þótt kauptaxtar hafi ekki breyst.

Þegar rætt er um launaþróun er yfirleitt ekki tekið tillit til frádráttarliða eins og gjalda til verkalýðsfélaga og, sem meira munar um, beinna skatta, til dæmis tekjuskatts og útsvars (þetta eru ekki einu beinu skattarnir; eignarskattur er til að mynda einnig beinn skattur). Þegar rætt er um raunlaun eða kaupmátt launa er því yfirleitt ekki búið að taka tillit til beinna skatta. Þetta er eðlilegt í ljósi þess að með kaupmætti launa er einfaldlega átt við það hve mikið má kaupa fyrir heildarlaun, óháð því hvort launþeginn getur ráðstafað öllum launum sínum sjálfur.

Ef rætt er um ráðstöfunartekjur er hins vegar búið að taka tillit til beinna skatta, draga þá frá heildarlaunum. Enn fremur er þá tekið tillit til greiðslna frá hinu opinbera eins og til dæmis barnabóta, vaxtabóta og svo mætti lengi telja. Þetta er þó ekki algilt og stundum er átt við kaupmátt ráðstöfunartekna þegar talað er um kaupmátt launa í opinberri umræðu. Nokkuð snúið er að reikna ráðstöfunartekjur en þó birtast iðulega í opinberri umræðu tölur um ráðstöfunartekjur ýmissa hópa.

Skilgreiningin á ráðstöfunartekjum er engu að síður einföld, það eru einfaldlega allar tekjur sem einstaklingur hefur til ráðstöfunar þegar búið er að taka tillit til greiðslna til og frá hinu opinbera.

Heildartölur um þróun ráðstöfunartekna eru reiknaðar út frá ýmsum gögnum, þar á meðal skattframtölum. Þá er búið að bæta við launatekjur tekjum af eignum og styrkjum frá hinu opinbera en draga frá beina skatta.

Einstaklingum er ekki talin til tekna þjónusta sem þeir hljóta endurgjaldslaust (eða niðurgreitt) frá hinu opinbera. Meðal þess sem telst til ráðstöfunartekna eru greiðslur í lífeyrissjóði (bæði framlag launþega og vinnuveitanda) og reiknaðar tekjur af eigin húsnæði (það er áætlaðar leigutekjur ef húsnæðið væri leigt út). Flestum finnst þó sennilega að þeir hafi lítið svigrúm til að ráðstafa slíkum tekjum.

Árin 1989 til 1998 hækkaði launavísitalan að jafnaði um 5,4% á ári. Á sama tíma hækkaði neysluverðsvísitalan um 4,2% á ári. Hækkanir raunlauna, mælt sem hækkun launavísitölu umfram vísitölu neysluverðs, voru því að jafnaði tæp 1,2% á ári. Ráðstöfunartekjur á mann jukust nokkuð hægar eða um 0,9% á ári að raunvirði en verg landsframleiðsla á mann jókst aðeins hraðar, um 1,3% á ári.

Hægt er að skipta hagkerfinu upp á ýmsan hátt og skoða launaþróun einstakra hópa. Því miður er þó ekki ljóst hvaða skiptingar spyrjandi er að vísa til. Algengast er sennilega að skoða laun karla annars vegar og kvenna hins vegar. Einnig gæti verið áhugavert að skoða skiptingu og þróun launa eftir menntun, atvinnugrein, hjúskaparstöðu, búsetu eða aldri svo að nokkur dæmi séu nefnd. Ekki verður þó farið út í það hér.

Frekara lesefni á Vísindavefnum:

Oft er vitnað til launavísitölunnar en margir aðrir mælikvarðar eru til á launaþróun, til dæmis fyrir einstaka starfstéttir. Við útreikning sumra þeirra er tekið mið af breytilegri yfirvinnu og öðrum tekjum launþega sem sveiflast á milli mánaða. Það getur til dæmis þýtt að meðallaun virðast hækka ef yfirvinna eykst þótt kauptaxtar hafi ekki breyst.

Þegar rætt er um launaþróun er yfirleitt ekki tekið tillit til frádráttarliða eins og gjalda til verkalýðsfélaga og, sem meira munar um, beinna skatta, til dæmis tekjuskatts og útsvars (þetta eru ekki einu beinu skattarnir; eignarskattur er til að mynda einnig beinn skattur). Þegar rætt er um raunlaun eða kaupmátt launa er því yfirleitt ekki búið að taka tillit til beinna skatta. Þetta er eðlilegt í ljósi þess að með kaupmætti launa er einfaldlega átt við það hve mikið má kaupa fyrir heildarlaun, óháð því hvort launþeginn getur ráðstafað öllum launum sínum sjálfur.

Ef rætt er um ráðstöfunartekjur er hins vegar búið að taka tillit til beinna skatta, draga þá frá heildarlaunum. Enn fremur er þá tekið tillit til greiðslna frá hinu opinbera eins og til dæmis barnabóta, vaxtabóta og svo mætti lengi telja. Þetta er þó ekki algilt og stundum er átt við kaupmátt ráðstöfunartekna þegar talað er um kaupmátt launa í opinberri umræðu. Nokkuð snúið er að reikna ráðstöfunartekjur en þó birtast iðulega í opinberri umræðu tölur um ráðstöfunartekjur ýmissa hópa.

Skilgreiningin á ráðstöfunartekjum er engu að síður einföld, það eru einfaldlega allar tekjur sem einstaklingur hefur til ráðstöfunar þegar búið er að taka tillit til greiðslna til og frá hinu opinbera.

Heildartölur um þróun ráðstöfunartekna eru reiknaðar út frá ýmsum gögnum, þar á meðal skattframtölum. Þá er búið að bæta við launatekjur tekjum af eignum og styrkjum frá hinu opinbera en draga frá beina skatta.

Einstaklingum er ekki talin til tekna þjónusta sem þeir hljóta endurgjaldslaust (eða niðurgreitt) frá hinu opinbera. Meðal þess sem telst til ráðstöfunartekna eru greiðslur í lífeyrissjóði (bæði framlag launþega og vinnuveitanda) og reiknaðar tekjur af eigin húsnæði (það er áætlaðar leigutekjur ef húsnæðið væri leigt út). Flestum finnst þó sennilega að þeir hafi lítið svigrúm til að ráðstafa slíkum tekjum.

Árin 1989 til 1998 hækkaði launavísitalan að jafnaði um 5,4% á ári. Á sama tíma hækkaði neysluverðsvísitalan um 4,2% á ári. Hækkanir raunlauna, mælt sem hækkun launavísitölu umfram vísitölu neysluverðs, voru því að jafnaði tæp 1,2% á ári. Ráðstöfunartekjur á mann jukust nokkuð hægar eða um 0,9% á ári að raunvirði en verg landsframleiðsla á mann jókst aðeins hraðar, um 1,3% á ári.

Hægt er að skipta hagkerfinu upp á ýmsan hátt og skoða launaþróun einstakra hópa. Því miður er þó ekki ljóst hvaða skiptingar spyrjandi er að vísa til. Algengast er sennilega að skoða laun karla annars vegar og kvenna hins vegar. Einnig gæti verið áhugavert að skoða skiptingu og þróun launa eftir menntun, atvinnugrein, hjúskaparstöðu, búsetu eða aldri svo að nokkur dæmi séu nefnd. Ekki verður þó farið út í það hér.

Frekara lesefni á Vísindavefnum: