Stendur íslenska skattkerfið sig verr í að endurdreifa verðmætum í þjóðfélaginu og standa undir menntuðu velferðarsamfélagi en skattkerfin í Noregi, Svíþjóð, Danmörku eða Finnlandi?Skatt- og útgjaldakerfi hins opinbera hafa margvísleg áhrif á dreifingu verðmæta milli þjóðfélagsþegnanna. Ekkert einfalt svar er við þeirri spurningu hvort eitt kerfi standi sig betur eða verr en önnur í þeim efnum. Til þess eru matskennd gildisatriði of mörg og samanburður flókinn af tæknilegum ástæðum. Til einföldunar má skipta spurningunni og svörum við henni í þrjá þætti. Í fyrsta lagi ræður umfang velferðarkerfanna, það er samneyslan sem hlutfall þjóðarframleiðslu miklu. Í öðru lagi hefur gerð skattkerfisins, það er hvernig það dreifir skattbyrðinni á þegnana mikil áhrif og í þriðja lagi ráða útgjaldakerfin miklu um hvernig samneyslan nýtist einstökum þjóðfélagshópum. Skattar leggjast af mismiklum þunga á tekjuhópa, bæði eftir eðli og uppruna teknanna og eftir umfangi þeirra. Þannig er tekjuskattur af launatekjum að jafnaði hærri af mjög háum tekjum en af mjög lágum tekjum. Skattur af fjármagnstekjum er annar en skattur af launatekjum og dreifing þeirra tekna mismunandi og sama á við um tekjur af eftirsóttum náttúruauðlindum. Óbeinir skattar leggjast af mismiklum þunga á ólíka neysluvöruflokka. Það getur haft áhrif á dreifingu skattbyrði milli tekjuhópa ef neyslumynstur tekjuhópa er ólíkt og þá sérstaklega hversu stór hluti teknanna fer til neyslu á skattskyldri vöru og þjónustu. Af þeim ástæðum eru óbeinir skattar andstætt beinum sköttum jafnan með fallandi skattbyrði. Skattheimtan hefur þannig óbein áhrif á tekjuskiptinguna.

Skattar leggjast af mismiklum þunga á tekjuhópa, bæði eftir eðli og uppruna teknanna og eftir umfangi þeirra. Þannig er tekjuskattur af launatekjum að jafnaði hærri af mjög háum tekjum en af mjög lágum tekjum. Skattur af fjármagnstekjum er annar en skattur af launatekjum og dreifing þeirra tekna mismunandi og sama á við um tekjur af eftirsóttum náttúruauðlindum.

Skandinavíska skattalíkanið

Í Evrópu eru ríkjandi tvær höfuðstefnur um uppbyggingu skattkerfa. Annars vegar er samræmd skattlagning (e. comprehensive taxation) og hins vegar er tvenndarskattlagning (e. dual taxation).[4][5] Með samræmdri skattlagningu er áhersla lögð á að meðhöndla tekjur einstaklinga með sama hætti óháð uppruna. Þannig er leitast við að skattlagning fjármagnstekna sé svipuð skattlagningu launatekna. Fyrir þessu eru bæði sanngirnis- og hagkvæmnisrök. Sanngirnisrökin lúta að því að króna sé króna hvort sem hennar var aflað fyrir tilstuðlan þjónustu fjármagns eða vinnuafls. Í vel útfærðu kerfi byggðu á samræmdri skattlagningu myndi vandamál Warren Buffetts sem nefnt var hér að framan ekki koma upp. Hagkvæmnisrökin lúta að því að séu allar tekjur einstaklinga meðhöndlaðar með sama hætti sparist fé í yfirferð skattframtala og í skattaeftirlit.

Í Evrópu eru ríkjandi tvær höfuðstefnur um uppbyggingu skattkerfa. Annars vegar er samræmd skattlagning (e. comprehensive taxation) og hins vegar er tvenndarskattlagning (e. dual taxation)

Einstakir skattstofnar

Fjármagnstekjuskattur einstaklinga í Noregi og Svíþjóð er svipaður og í Bandaríkjunum, en í Danmörku er hann talsvert hærri (fer hæst í um 30% í Svíþjóð, Noregi og Bandaríkjunum en er um 47% í Danmörku).[7] Vera kann að þessi munur milli landanna stafi af og móti félagsform atvinnufyrirtækja í Danmörku, en þar er algengt að sjálfseignarstofnanir komi að mikilvægum þáttum rekstrar. Tekjuskattur fyrirtækja á hinum Norðurlöndunum er svipaður og í öðrum OECD-löndum, á bilinu 22 til 27%, umtalsvert lægri en í Bandaríkjunum. Á Íslandi er hann 20% eins og fjármagnstekjuskatturinn. Heildarskattlagning á eignatekjur er oft sýnd sem tekjuskattur á hagnað félaga að viðbættum fjármagnstekjuskatti á arð, það er hagnað að frádregnum skatti á hann. Í samanburðarlöndunum er þannig reiknaður samanlagði skattur 46-50% en á Íslandi 36%.Skattar á launatekjur

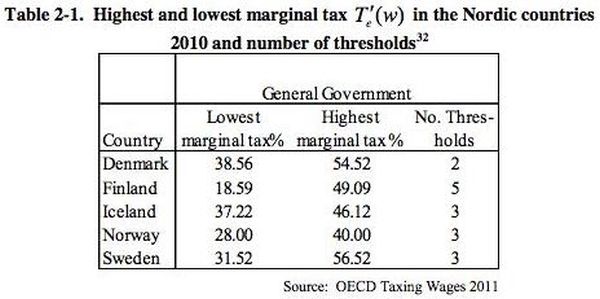

Í doktorsritgerð sinni gerir hagfræðingurinn Axel Hall býsna ýtarlegan samanburð á formi skattlagningar á launatekjum á Norðurlöndum og á Íslandi. Niðurstaða hans er að skattar sem hlutfall tekna sé lægst á Íslandi, en hins vegar aukist jaðarskattar hraðar á Íslandi en á hinum Norðurlöndunum. Samanburður á jaðarsköttum er gefinn í töflu 2-1 í ritgerð Axels og er sú tafla endurbirt hér.

Samanburður á jaðarsköttum (e. marginal tax) milli Norðurlandanna.

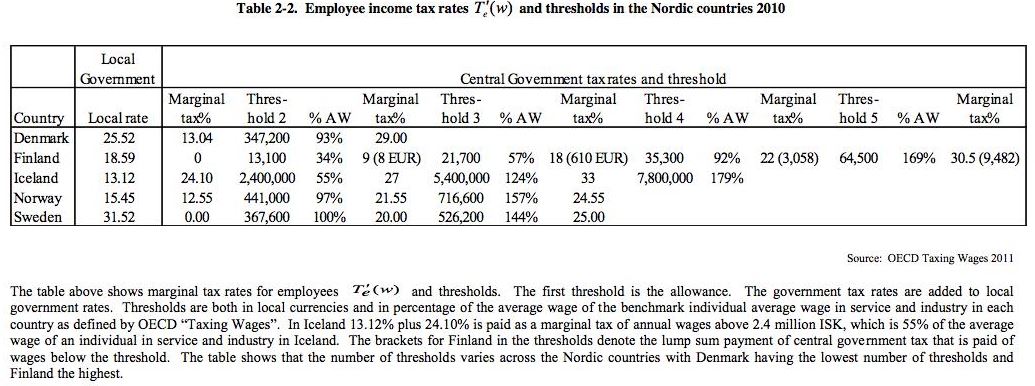

Ýtarlegt yfirlit yfir skattkerfi Norðurlandanna.

Greiðslur í heilbrigðis- og menntakerfi

Kaupmáttarleiðrétt útgjöld vegna heilbrigðismála eru yfir OECD-meðaltali á öllum Norðurlöndum nema Finnlandi, þar sem útgjöldin eru rétt undir meðaltalinu. Saman fer lág hlutdeild notenda í útgjöldum og há útgjöld. Þannig er hlutdeild notenda (sjúkra og annarra notenda þjónustunnar) 15-16% af heildarútgjöldum í Noregi, Danmörku og Svíþjóð, en 19% á Íslandi og 25% í Finnlandi. Þá er verulegur munur á umfangi útgjaldanna. Þannig eru útgjöldin um 60% hærri í Noregi í heildina en á Íslandi, sjá töflu 9.1 úr Health at a Glance.[11]| Bandaríkin | ||

| Sviss | ||

| Noregur | ||

| Holland | ||

| Svíþjóð | ||

| Þýskaland | ||

| Danmörk | ||

| Austurríki | ||

| Lúxemborg | ||

| Kanada | ||

| Belgía | ||

| Frakkland | ||

| Ástralía | ||

| Japan | ||

| Ísland | ||

| Írland | ||

| OECD-meðaltal | ||

| Finnland | ||

| Nýja-Sjáland | ||

| Bretland |

| Suður-Kórea | ||

| Japan | ||

| Bandaríkin | ||

| Síle | ||

| Ástralía | ||

| Ísrael | ||

| Kólumbía | ||

| Nýja-Sjáland | ||

| Kanada | ||

| Bretland | ||

| Portúgal | ||

| Kosta Ríka | ||

| Ungverjaland | ||

| Rússland | ||

| Ítalía | ||

| Mexíkó | ||

| Lettland | ||

| Spánn | ||

| OECD-meðaltal | ||

| Holland | ||

| Litháen | ||

| Slóvakía | ||

| Tékkland | ||

| Írland | ||

| EU22-meðaltal | ||

| Frakkland | ||

| Tyrkland | ||

| Pólland | ||

| Eistland | ||

| Þýskaland | ||

| Slóvenía | ||

| Belgía | ||

| Svíþjóð | ||

| Ísland | ||

| Danmörk | ||

| Austurríki | ||

| Noregur | ||

| Finnland | ||

| Argentína |

Samantekt

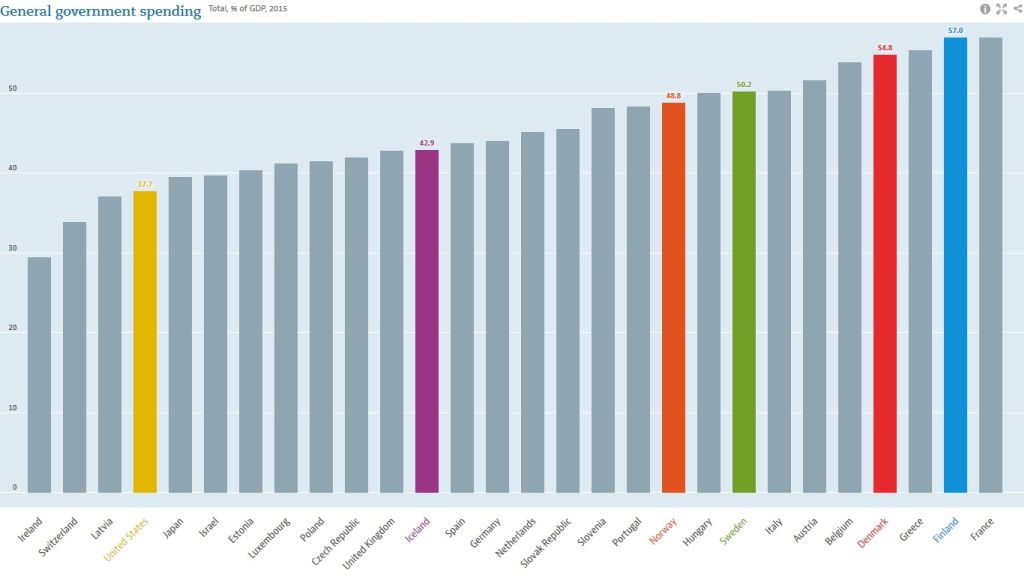

Eins og meðfylgjandi mynd ber með sér eru opinber útgjöld sem hlutfall af landsframleiðslu á Norðurlöndum há samanborið við önnur OECD-lönd. Þó eru nokkur lönd sem eru með hærra hlutfall.[13]

Opinber útgjöld sem hlutfall af landsframleiðslu.

- ^ Buffett says he's still paying lower tax rate than his secretary - CNN Money. (Skoðað 29.05.2017).

- ^ Erling Barth, Karl O. Moene, Fredrik Willumsen. The Scandinavian model—An interpretation. Journal of Public Economics, Volume 117, September 2014, Pages 60-72. (Skoðað 29.05.2017).

- ^ Kalle Moene - Den skandinaviske modellen - YouTube (Skoðað 29.05.2017).

- ^ Þórólfur Matthíasson. Tvenndarskattlagning - norræna skattalíkanið. Vísbending, 27. árgangur 2009, 48. tölublað. (Skoðað 29.05.2017).

- ^ Peter Birch Sørensen. Dual Income Taxes: a Nordic Tax System. (Skoðað 29.05.2017).

- ^ The Nordic countries: The next supermodel - The Economist. (Skoðað 29.05.2017).

- ^ How Scandinavian Countries Pay for Their Government Spending - Tax Foundation. (Skoðað 29.05.2017).

- ^ VAT rates applied in the Member States of the European Union. (Skoðað 29.05.2017).

- ^ VAT in Norway - TaxNorway. (Skoðað 29.05.2017).

- ^ Oil and gas taxation in Norway - Deloitte. (Skoðað 29.05.2017).

- ^ Health at a Glance 2015: OECD Indicators. (Skoðað 29.05.2017).

- ^ Education at a Glance 2016: OECD Indicators. (Skoðað 29.05.2017).

- ^ General government - General government spending - OECD Data. (Skoðað 29.05.2017).

- Construction site | RICO Lee | Flickr. Myndrétthafi er RICO Lee. Myndin er birt undir Creative Commons-leyfi. (Sótt 30.05.2017).

- Two roads diverged ... | Come to think of it, isn't it maybe… | Flickr. Myndrétthafi er Alex Brown. Myndin er birt undir Creative Commons-leyfi. (Sótt 30.05.2017).